¿Te imaginas poder «probar» una casa viviendo en ella antes de decidir si la compras? Suena bien, ¿verdad? Pues eso es, en esencia, el alquiler con opción a compra. Es un acuerdo que te permite vivir en una vivienda como inquilino durante un tiempo, pero con un as en la manga: el derecho exclusivo a comprarla más adelante a un precio que ya has fijado hoy.

Es una fórmula súper práctica para quienes sueñan con tener una casa en propiedad pero, por lo que sea, necesitan un poco más de tiempo para ahorrar lo suficiente o para que el banco les dé el visto bueno a la hipoteca.

Qué es el alquiler con opción a compra y cómo funciona

A primera vista puede sonar complicado, pero en realidad es muy sencillo. Es una mezcla de dos contratos que todos conocemos: un contrato de alquiler normal y un contrato de opción de compra. Esta combinación crea una especie de puente para pasar de ser inquilino a ser propietario, ofreciendo una solución muy útil para muchísima gente.

El mecanismo es muy lógico. Durante un tiempo que acordáis, que suele ser entre dos y cinco años, vives en la casa y pagas tu alquiler cada mes, como siempre. La gran diferencia, y aquí está la magia del asunto, es que una parte de esa mensualidad se va guardando. Si al final decides comprar, todo ese dinero acumulado se descuenta del precio final de la vivienda. ¡Es como una hucha que se va llenando sin darte cuenta!

Los tres pilares del acuerdo

Para que no te quede ninguna duda, vamos a separar este acuerdo en sus tres piezas clave. Siempre te las vas a encontrar:

- El contrato de alquiler: Funciona como cualquier otro. Fija cuánto dura, la renta mensual y las obligaciones de cada uno. La única diferencia es que está directamente unido a la opción de compra.

- La opción de compra: Este es tu derecho (¡ojo!, no tu obligación) a comprar la vivienda en el futuro. Es un derecho exclusivo para ti durante el plazo que hayáis acordado. Nadie más puede comprarla mientras tanto.

- La prima de opción: Se trata de una cantidad de dinero que pagas al principio para «reservar» ese derecho de compra. Es como una señal. Si al final compras, esta prima se resta del precio final. Si decides no hacerlo, lo normal es que la pierdas.

Para entender el papel de cada elemento, aquí tienes un desglose rápido y visual.

Componentes clave del alquiler con opción a compra

Un desglose rápido de los elementos que forman este tipo de acuerdo para entender el papel de cada uno.

| Componente | Descripción sencilla | Función principal |

|---|---|---|

| Contrato de alquiler | El acuerdo de arrendamiento de toda la vida. | Establece las normas de la convivencia y el pago mensual durante el periodo de alquiler. |

| Opción de compra | Tu derecho exclusivo a comprar la casa. | Te da la seguridad de poder comprar a un precio fijo, sin la obligación de hacerlo. |

| Prima de opción | Un pago inicial para asegurar ese derecho. | Funciona como una señal o reserva que demuestra tu interés y se descuenta del precio final. |

| Precio de venta | El coste final de la vivienda, fijado de antemano. | «Congela» el precio de la casa, protegiéndote de posibles subidas del mercado. |

Piensa en ello como una entrada a plazos. Cada mes, una parte de tu alquiler se convierte en un ahorro para tu futura casa, mientras que la prima inicial funciona como la primera cuota de esa entrada.

Este modelo, aunque no es el más común, tiene su público. En España, se estima que el alquiler con opción a compra representa alrededor de un 4% del total de los contratos de alquiler. Es especialmente popular en ciudades con mucha demanda y precios altos, como Madrid o Barcelona, donde conseguir una hipoteca de la noche a la mañana es un auténtico desafío.

Si te interesa profundizar en cómo un alquiler puede derivar en una venta, puedes encontrar información muy útil en nuestro artículo sobre cómo convertir un inquilino en comprador.

En resumen, es una estrategia muy inteligente. Te permite «congelar» el precio de una vivienda que te encanta, vivir en ella para estar 100% seguro de que es tu hogar ideal y, a la vez, ir ahorrando para la entrada de una forma constante y organizada.

Ventajas y desventajas para inquilinos y propietarios

El alquiler con opción a compra es como una calle de doble sentido: por un lado va el inquilino que sueña con ser propietario y por el otro, el dueño que busca vender. Aunque el destino es el mismo —la compraventa de la vivienda—, el viaje es muy distinto para cada uno.

Antes de lanzarse a firmar un contrato así, es fundamental entender las dos caras de la moneda. No es una fórmula mágica, sino una herramienta que tiene sus ventajas claras, pero también riesgos que hay que pensar con la cabeza fría.

El punto de vista del inquilino: lo bueno

Para quien está buscando comprar, esta modalidad abre una puerta muy interesante, sobre todo si el acceso a una hipoteca parece un camino lleno de obstáculos.

- Vivir en tu futuro hogar mientras ahorras. Esta es la joya de la corona. Te instalas en la que podría ser tu casa definitiva, la «pruebas» en el día a día, conoces el barrio, a los vecinos… y mientras tanto, una parte de lo que pagas de alquiler se va acumulando para la entrada.

- «Congelar» el precio de compra. En un mercado inmobiliario que suele subir, fijar el valor de la vivienda desde el principio te da una tranquilidad enorme. Te protege de la inflación y de las subidas de precio, asegurando que el precio que pactas hoy será el que pagues mañana, pase lo que pase en el mercado.

- Un puente hacia la hipoteca. Te da el tiempo necesario para mejorar tu situación financiera y juntar el dinero para la entrada. Es la solución perfecta si ahora mismo el banco te mira con dudas, pero sabes que en un par de años tu situación será mucho más sólida.

Pongamos un ejemplo práctico:

Imagina que encuentras la casa de tus sueños por 200.000 €. Firmas un contrato de alquiler con opción a compra de 3 años, con un alquiler de 900 € al mes. Acordáis que el 50% de esa mensualidad (450 €) se descontará del precio final. Al acabar el plazo, solo con el alquiler ya habrás acumulado 16.200 € (450 € x 36 meses), a los que tendrás que sumar la prima que diste al principio. ¡Casi tienes la entrada!

El punto de vista del inquilino: los riesgos

Pero claro, no todo es un camino de rosas. El principal peligro para el inquilino es económico y hay que tenerlo muy presente.

El mayor inconveniente, sin duda, es la posibilidad de perder la prima de opción. Si al final del plazo decides no comprar —porque tus circunstancias han cambiado, no te conceden la hipoteca o simplemente ya no te convence—, ese dinero que pagaste al principio para reservar tu derecho a compra se pierde. No hay vuelta atrás.

Además, si el mercado inmobiliario sufre una caída, estarás «atado» a un precio de compra que podría ser más alto que el valor real de la vivienda en ese momento. Esta fórmula te protege de las subidas, sí, pero también te impide aprovechar las bajadas.

¿Y qué gana el propietario?

Desde el otro lado de la mesa, el dueño del inmueble también encuentra varios puntos a favor en este acuerdo.

- Un inquilino mucho más comprometido. Quien alquila con la intención de comprar suele tratar la propiedad como si ya fuera suya. Esto se traduce en menos dolores de cabeza, mejor mantenimiento y un cuidado general de la vivienda.

- Ingresos asegurados y un comprador a la vista. Mientras esperas a que se formalice la venta, recibes un alquiler mensual que ayuda a cubrir gastos como el IBI o la comunidad. Además, tienes a un comprador muy interesado, lo que reduce la incertidumbre de tener la casa vacía.

- Una compensación si la venta no sale. La prima de opción funciona como una especie de indemnización. Si el inquilino se echa para atrás, te quedas con ese dinero para compensar el tiempo que has tenido la propiedad fuera del mercado de venta tradicional.

Las desventajas para el propietario

El principal riesgo para el propietario tiene que ver con las oportunidades perdidas.

Si durante el plazo del contrato el mercado inmobiliario despega y los precios suben mucho, no podrás beneficiarte. Al haber fijado un precio de venta desde el principio, renuncias a la posibilidad de vender la casa más cara a otro comprador. Es el precio que hay que pagar por la seguridad de tener un comprador casi garantizado.

Para verlo todo de un solo vistazo, hemos preparado esta tabla comparativa.

Comparativa de pros y contras del alquiler con opción a compra

Una visión equilibrada de los beneficios y riesgos para ambas partes involucradas en el acuerdo.

| Perspectiva | Ventajas clave | Desventajas a considerar |

|---|---|---|

| Inquilino | «Congela» el precio, ahorra para la entrada con el alquiler y prueba la vivienda antes de comprar. | Riesgo de perder la prima inicial si finalmente no se ejerce la opción de compra. |

| Propietario | Recibe una renta mensual, tiene un inquilino cuidadoso y una compensación (la prima) si la venta no se produce. | Renuncia a posibles beneficios si el mercado sube, ya que el precio de venta está fijado. |

Como ves, la decisión de optar por esta modalidad depende mucho de la situación personal y de las expectativas de mercado de cada uno. Es una herramienta potente, pero que exige analizar bien todos los escenarios posibles.

Las cláusulas que protegen tu contrato

El contrato de alquiler con opción a compra no es un papel cualquiera que te bajas de internet; es el corazón de todo el acuerdo. Piénsalo como un traje a medida que debe sentarles bien tanto al inquilino como al propietario. Un contrato bien redactado es la diferencia entre una operación perfecta y un futuro dolor de cabeza.

Imagina que estás construyendo un puente entre el alquiler y la compra. Cada cláusula es un pilar que lo sostiene. Si uno falla, toda la estructura se tambalea. Por eso, vamos a repasar con lupa los cinco pilares que no pueden faltar y que debes tener clarísimos antes de firmar.

1. El precio de venta final

Esta es, sin duda, la cláusula estrella para el inquilino. El precio de venta de la vivienda debe quedar fijado y cerrado desde el minuto uno. No valen fórmulas como «se revisará según el mercado» ni ninguna otra historia. El precio es ese y punto.

¿Por qué es tan importante? Porque es tu escudo contra las subidas del mercado. Si los precios de la zona se disparan, a ti te da igual: tú comprarás por el precio que pactaste, aunque la casa valga mucho más cuando llegue el momento.

Por ejemplo: Firmas la compra de un piso por 180.000 € a ejecutar en 4 años. En ese tiempo, construyen una nueva línea de metro cerca y los precios de la zona suben un 15%. Tu precio de compra seguirá siendo 180.000 €, lo que te habrá ahorrado 27.000 €.

2. La prima de opción

La prima es esa señal, ese pellizco inicial que pagas para bloquear tu derecho a comprar la casa. Nadie más podrá hacerlo. Lo normal es que esta cantidad ronde entre el 5% y el 10% del precio de venta que habéis acordado.

En el contrato deben quedar clarísimas tres cosas sobre esta prima:

- El importe exacto: Cuánto dinero pones sobre la mesa.

- Su función: Que se descontará al 100% del precio final si decides comprar.

- Qué pasa si no compras: Debe especificar que, si te echas para atrás, pierdes ese dinero. Es la compensación para el propietario por haberte «guardado» la casa.

3. El plazo para ejercer la compra

El tiempo es oro, y en este acuerdo, más todavía. El contrato tiene que dejar negro sobre blanco el plazo máximo que tienes para tomar la decisión. Lo habitual es que este periodo sea el mismo que el del contrato de alquiler, normalmente entre 2 y 5 años.

Es clave que este plazo sea realista. Necesitas tiempo para organizar tus finanzas y que el banco te dé luz verde para la hipoteca. Un plazo demasiado corto puede meterte en un lío innecesario.

4. El porcentaje del alquiler que se descuenta

Aquí viene la magia del ahorro «sin darte cuenta». La cláusula tiene que decir qué parte de tu alquiler mensual se irá restando del precio final de la casa. Este porcentaje se negocia, pero lo más común es que se mueva entre el 50% y el 100% de la renta.

Vamos a verlo con números:

- Precio de venta: 200.000 €

- Alquiler mensual: 900 €

- Porcentaje a descontar: 70% (es decir, 630 € al mes)

- Plazo: 3 años (36 meses)

Cuando pasen los 3 años, habrás acumulado 22.680 € (630 € x 36) solo con tu alquiler. Este dineral se restará directamente de los 200.000 € que tenías que pagar.

5. Las penalizaciones por incumplimiento

Un buen contrato siempre se pone en lo peor. ¿Qué ocurre si como inquilino dejas de pagar el alquiler? ¿Y si el propietario se arrepiente y encuentra a alguien que le paga más por la casa?

Esta cláusula debe definir las reglas del juego si algo va mal. Por ejemplo, si el inquilino falla (con dos meses de impago, por ejemplo), lo normal es que pierda la opción a compra y la prima que adelantó. Si es el propietario quien rompe el pacto, tendrá que devolver la prima por duplicado como penalización.

Es fundamental que estos puntos queden por escrito, claros y sin dejar lugar a interpretaciones. Aunque es un acuerdo con muchísimas ventajas, no está de más conocer las bases de un contrato de alquiler normal y corriente. Puedes informarte sobre qué cláusulas en el contrato de alquiler hay que evitar para ir sobre seguro. La clave, al final, es firmar con la tranquilidad de que tus derechos están bien protegidos.

Cómo declarar impuestos y planificar tus finanzas

Entrar en un alquiler con opción a compra es mucho más que firmar un papel; es una decisión financiera muy importante. Por eso, es clave entender cómo te va a afectar al bolsillo, tanto en el día a día como de cara a Hacienda. Pero tranquilo, no es tan complicado como suena.

La fiscalidad de esta operación tiene dos caras muy claras: una para el propietario y otra para el inquilino. Cada uno tiene sus deberes y momentos clave para rendir cuentas. Vamos a desglosarlo para que sepas a qué atenerte en cada momento.

La fiscalidad para el propietario

Si eres el dueño de la vivienda, tienes dos momentos fiscales clave que debes tener muy presentes en tu declaración de la renta (IRPF).

- La prima de opción: Ese dinero que recibes al principio como «reserva» se considera una ganancia patrimonial. Tendrás que declararla en el IRPF del año en que la cobraste.

- La venta final: Cuando el inquilino da el paso y compra la casa, toca declarar la ganancia por la venta del inmueble. El cálculo es sencillo: es la diferencia entre el precio de venta y lo que te costó a ti en su día. Sobre ese beneficio, pagarás los impuestos que correspondan en el IRPF.

Los impuestos para el inquilino

Como futuro comprador, tu principal obligación fiscal tiene nombre y apellidos: Impuesto de Transmisiones Patrimoniales (ITP). Ojo, porque este impuesto se paga en dos fases.

- Al firmar el contrato: Algunas comunidades autónomas te pedirán que pagues una parte del ITP solo por tener el derecho a comprar. Se calcula sobre el valor de la prima que has pagado.

- Al ejecutar la compra: En el momento de la verdad, cuando firmas la compraventa definitiva, pagarás el ITP sobre el precio total de la casa, como en cualquier otra compra. Este impuesto varía según la comunidad autónoma, pero suele moverse entre el 6% y el 10% del precio de venta.

Tener esto claro es fundamental. Para hacerte una idea completa de todos los gastos que implica comprar una casa, te recomendamos echar un ojo a nuestra guía sobre cuáles son los gastos e impuestos al comprar una vivienda en 2024.

La financiación y la visión de los bancos

Llegamos a la parte más importante: conseguir la hipoteca. Aunque hayas ido acumulando un buen pellizco con las cuotas del alquiler y la prima inicial, el banco te va a mirar con lupa, como si empezaras de cero.

Para el banco, el dinero que has adelantado es una señal fantástica. Demuestra capacidad de ahorro y compromiso. Sin embargo, su análisis final se centrará en tu estabilidad laboral, tus ingresos actuales y si tienes otras deudas para decidir si te da el «sí, quiero» a la financiación.

Así que, no te relajes. Durante todo el periodo de alquiler, es vital que mantengas tus finanzas en orden. Evita deudas innecesarias, cuida tu historial crediticio y, si puedes, sigue ahorrando por tu cuenta. Piensa que vas a necesitar entre un 10% y un 12% adicional al precio de la casa solo para cubrir gastos de notaría, registro e impuestos.

En un mercado donde el precio de la vivienda libre ha subido un 8,4% y el alquiler un 11,5% en el último año, la planificación lo es todo. Esta estrategia te asegurará que, cuando llegue el momento de comprar, tengas todas las puertas abiertas para conseguir la hipoteca y cerrar la operación sin sustos.

Tu hoja de ruta para firmar el acuerdo

Ya hemos visto la teoría, ahora toca pasar a la práctica. Tanto si eres el futuro inquilino como si eres el propietario, firmar un alquiler con opción a compra es un camino con varias paradas obligatorias para que todo salga bien. Tómatelo como tu checklist personal, una guía paso a paso para no dejarte nada por el camino.

Pasos esenciales para el inquilino

Si ves esta modalidad como tu trampolín para ser propietario, tu estrategia debe centrarse en la planificación, una buena búsqueda y una negociación inteligente.

- Evalúa tu capacidad financiera… a futuro. Antes de nada, toca ser sincero contigo mismo. Coge papel y boli y analiza tus ingresos, gastos y tu capacidad real de ahorro. Ahora, proyéctalo a dos, tres o cinco años. ¿Crees que para entonces tu situación será lo bastante buena como para que el banco te dé una hipoteca? Es el primer filtro, y el más importante.

- Encuentra la propiedad ideal. La búsqueda de una vivienda con opción a compra es un poco diferente. En portales como Trovimap, puedes buscar directamente este tipo de operación o mirar en la descripción de los anuncios. Un consejo: no descartes anuncios que no lo mencionen. A veces, un propietario puede estar abierto a negociar si se lo propones. ¡El no ya lo tienes!

- Negocia las condiciones clave. Has encontrado la casa. Genial. Ahora empieza la negociación. No te centres solo en el precio del alquiler. La conversación debe incluir el precio final de venta, el importe de la prima (suele ser entre un 5% y un 10% del precio), el plazo para comprar y, sobre todo, qué porcentaje del alquiler se descontará del precio final.

- Revisión legal antes de firmar. ¡Este paso no es negociable! Busca un abogado especializado en temas inmobiliarios para que revise el borrador del contrato. Se asegurará de que todas las cláusulas son justas y te protegen. Es una pequeña inversión que puede ahorrarte grandes problemas más adelante.

Guía práctica para el propietario

Si te planteas ofrecer tu inmueble con esta fórmula, tu objetivo es doble: atraer a un inquilino solvente y comprometido y, a la vez, cerrar una operación rentable y segura para ti.

- ¿Encaja con tus planes? Seamos claros, esta opción no es para todos. Si necesitas el dinero de la venta ya o crees que el mercado inmobiliario va a dispararse, quizás no sea tu mejor jugada. Es ideal si no tienes prisa por vender y prefieres ir sacando una rentabilidad mientras te aseguras un comprador fiable para el futuro.

- Fija un precio de venta justo. Para poner un precio que atraiga interesados pero que sea rentable para ti, necesitas saber cuánto vale tu casa de verdad. Usar una herramienta de valoración de viviendas online te dará una cifra objetiva, basada en datos de mercado actualizados. Esto te dará una posición mucho más fuerte y creíble a la hora de negociar.

- Publica un anuncio atractivo. Cuando crees el anuncio, deja bien claro que ofreces la opción a compra. Explica sus ventajas en la descripción. Un inquilino que esté buscando activamente esta modalidad valorará la transparencia y te verá como una opción prioritaria.

- Redacta un contrato que te proteja. Igual que el inquilino, necesitas un contrato a prueba de bombas. Asegúrate de que especifica con total claridad qué pasa si el inquilino deja de pagar el alquiler (perdería la opción y la prima) o cuáles son las condiciones para devolver la prima si eres tú quien decide no vender.

La clave para ambos es la misma: claridad y previsión. Un acuerdo bien estructurado desde el principio es la mejor garantía de que la operación será un éxito para todos.

El esfuerzo económico para acceder a una vivienda en España se ha disparado. De media, ya se lleva el 38% de los ingresos familiares solo en el alquiler. Y si miramos a ciudades como Málaga o a las Baleares, la cifra supera el 50%, lo que convierte el ahorro en una misión casi imposible.

Es justo en este escenario donde el alquiler con opción a compra brilla, porque evita que una parte enorme de tus ingresos se vaya a un pozo sin fondo. Parte de esa renta se transforma en un adelanto para tu futura casa. Si quieres profundizar, puedes leer la investigación completa sobre el esfuerzo de acceso a la vivienda.

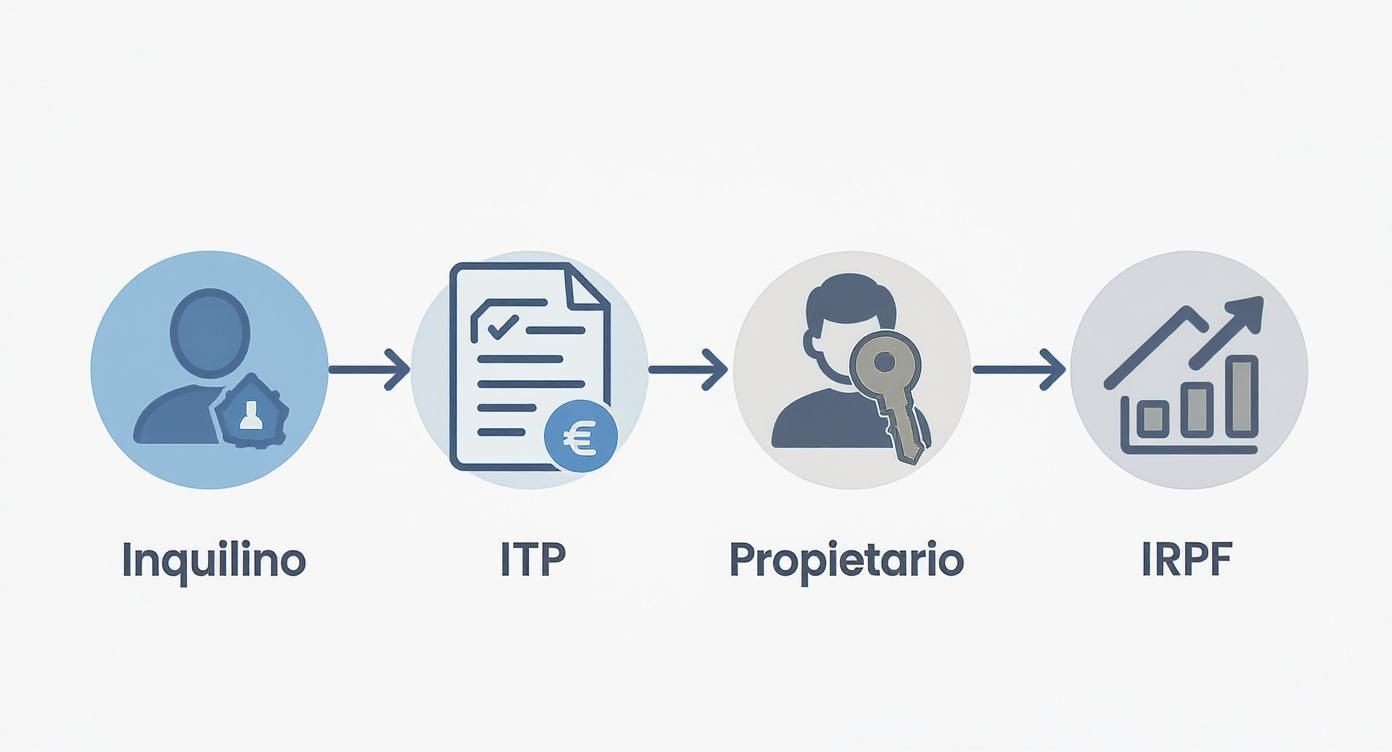

Este esquema te muestra el recorrido fiscal básico que seguirán ambas partes en la operación:

Como ves, el flujo de responsabilidades fiscales está muy bien definido: el inquilino se encarga del ITP al formalizar la compra, mientras que el propietario declara la ganancia patrimonial obtenida en su IRPF.

Conclusión y Preguntas Frecuentes

El camino del alquiler con opción a compra puede estar lleno de dudas, sobre todo cuando se acerca el momento de la verdad. Es completamente normal querer tenerlo todo claro antes de dar un paso tan importante. Por eso, hemos juntado las preguntas más habituales para darles respuesta de forma sencilla y directa.

Vamos a despejar esas dudas que seguramente te rondan la cabeza, para que puedas seguir adelante con la confianza de que tienes el control de la situación.

¿Qué ocurre si el propietario se arrepiente y decide no vender?

Esta es, sin duda, la gran pesadilla del inquilino. Llevas meses o años pagando tu alquiler, cuidando la casa como si ya fuera tuya y ahorrando con toda la ilusión del mundo. ¿Y si, de repente, el dueño se echa para atrás porque le ha salido una oferta mejor o, simplemente, porque ha cambiado de idea?

Tranquilidad. Aquí es donde un contrato bien hecho se convierte en tu mejor escudo. Si el propietario incumple lo pactado y se niega a vender, la ley está de tu parte. La cláusula de penalización, que es una pieza fundamental en estos acuerdos, suele establecer que el propietario deberá devolverte la prima de opción que pagaste al principio, pero por duplicado.

Por ejemplo: si adelantaste 8.000 € de prima, el propietario tendría que devolverte 16.000 € como compensación. Esta penalización económica suele ser un freno más que suficiente para evitar arrepentimientos de última hora.

¿Puedo hacer reformas en la vivienda mientras estoy de alquiler?

Estás viviendo en la que podría ser tu futura casa, y es lógico que quieras adaptarla a tu gusto. Pintar una pared, cambiar una lámpara… son pequeños detalles que la hacen más tuya. Pero, ¿dónde está el límite?

La norma general es la misma que en un alquiler tradicional.

- Pequeños cambios estéticos: Cosas menores que no afectan a la estructura de la vivienda, como pintar o cambiar apliques, suelen estar permitidas. Aún así, lo mejor es comentárselo al propietario para mantener una buena relación.

- Obras mayores: Cualquier cosa que implique tirar un tabique, cambiar la distribución o tocar instalaciones importantes (fontanería, electricidad) necesita sí o sí el permiso por escrito del propietario. Meterte en una obra grande sin su consentimiento es un incumplimiento grave del contrato y podría costarte el derecho a compra y la prima que ya has pagado.

El mejor consejo: háblalo todo antes. Si tienes una reforma en mente, negocia con el propietario. Podéis incluir un anexo en el contrato que detalle qué se permite, quién paga los gastos y qué pasaría con esa inversión si al final no compras la casa.

¿Es necesario inscribir el contrato en el Registro de la Propiedad?

Aunque la ley no te obliga, inscribir el contrato de alquiler con opción a compra en el Registro de la Propiedad es muy, muy recomendable. Piénsalo como un seguro extra que te da una tranquilidad total.

¿Por qué es tan importante? Porque al inscribirlo, tu derecho de compra se hace «público» y legal frente a todo el mundo. Esto significa que tu opción tiene prioridad sobre cualquier problema que pueda surgirle a la vivienda después, como un embargo.

Un ejemplo claro: imagina que el propietario tiene deudas y un banco intenta embargar la casa. Si tu contrato está inscrito, tu derecho a comprarla está por encima de ese embargo. Nadie te podrá quitar la posibilidad de ejecutar tu opción cuando llegue el momento. Es un pequeño trámite que tiene un coste, pero la seguridad que te da vale su peso en oro.

Si el mercado cambia, ¿puede variar el precio de venta pactado?

La respuesta es un no rotundo. Y esta es, precisamente, una de las grandes ventajas del alquiler con opción a compra. El precio de venta que se fija en el contrato en el momento de la firma es totalmente inamovible.

Da igual si el mercado inmobiliario se dispara y los pisos de la zona valen el doble. A ti eso no te afecta. Tú comprarás la vivienda por el precio que acordasteis hace años, protegiéndote así de la inflación y de las subidas del mercado.

Ojo, también funciona al revés: si los precios bajaran, seguirías obligado a pagar lo pactado. Pero en un contexto general de subida de precios como el actual, «congelar» el valor de la vivienda es una jugada financiera muy inteligente.

Tomar una decisión informada es el primer paso hacia una compra exitosa. En Trovimap te ofrecemos todas las herramientas que necesitas, desde la búsqueda de tu futuro hogar hasta la planificación financiera. Explora miles de propiedades y utiliza nuestra herramienta de valoración de viviendas para asegurarte de que estás pagando un precio justo.

{kind=link}