Introducción

¿Has encontrado el piso soñado pero el dinero que tienes ahorrado no es suficiente? ¿Echas números pero… nada? ¿Has decidido con amigos o familiares que quieres realizar una inversión conjunta para comprar un piso como inversión? Una persona, o dos, o tres… o los que quieran participar en la inversión. Adquirir una propiedad inmobiliaria entre varias personas no es algo nuevo en España. Compañeros de trabajo, amigos y familiares se unen para comprar viviendas. Sea como primera residencia, segunda residencia o inversión para rentabilizar en el futuro.

Esto se conoce como “comprar un piso entre varias partes”. En este post te explicamos en qué consiste la compra de un piso entre varias partes, y todo lo que debes tener en consideración al respecto en caso de que estés planteando una operación de este tipo.

¿Qué son las «partes»?

Las “partes” en la adquisición de una propiedad son los compradores. Pueden ser familiares, amigos, socios y hasta empresas las que participen en la operación. En cuanto al número máximo de partes que pueden intervenir, dependerá en gran medida de cómo se articularán legalmente. Si necesitan un crédito hipotecario para afrontar el pago, será la entidad bancaria la que marque el número exacto de partes que figuren en el préstamo.

Comprar una propiedad entre varias partes, paso a paso

Adquirir una casa entre varias partes es una seria opción para aquellos que no tienen capacidad para comprar de manera individual pero también puede convertirse en una locura por los problemas que pueden surgir por las divergencias en los intereses de los copropietarios que tengan lugar en el futuro.

Si la idea posterior a la compra es el alquiler del piso, no olvides que en el blog de Trovimap publicamos una guía de cosas a tener en cuenta para Comprar un piso y luego alquilarlo.

En este post, repasaremos contigo diferentes puntos importantes que deberás tener en cuenta a la hora de plantear una operación de este tipo:

Contactar con un abogado

Por la razón mencionada en el último párrafo, es necesario contratar a un abogado para que, desde un primer momento, asesore y se den los pasos legales precisos. Razones que podrían justificar la inversión que supone contratar un abogado para asesorarnos:

· Uno de los propietarios quiere vender su parte contra la voluntad de los demás.

· Una de las partes deja de pagar las cuotas mensuales.

Además de responder cuestiones como, por ejemplo:

· ¿Cuál es la figura jurídica que más nos favorece según nuestras condiciones?

· ¿Cómo se pueden blindar los intereses individuales de los propietarios ante el impago de uno de ellos?

Aunque, como te hemos dicho, lo mejor es contar con los servicios de un profesional, en este post te damos algunas ideas respecto a estas dos últimas cuestiones:

Responsabilidad individual

La responsabilidad individual de cada una de las partes dependerá de la figura jurídica que adopten para comprar el piso. Si cogemos el Código Civil y leemos el principio de responsabilidad civil, personal e ilimitada sabremos que las partes que participen en la compra responderán con sus bienes presentes y futuros ante los problemas que pueda originar la inversión inmobiliaria. Es decir, la responsabilidad será individual para cada una de las personas que participen en la compra.

Otro de los inconvenientes más importantes que pueden surgir es cuando uno de los propietarios quiera vender su parte de la vivienda sin el consentimiento de los otros titulares. En este caso, lo mejor es firmar cuando se escriture ante notario contratos individuales en los cuales quede explícito cómo actuarán las partes si se produce esa situación.

Para que cada una de las partes esté protegida, lo mejor es firmar contratos a nivel privado en los cuales quede todo meridianamente explicado y se defina cómo se va a actuar ante las diferencias entre socios o demoras en los pagos. Esta es otra de las razones por las que es imprescindible la intervención de un abogado si queremos tener una inversión lo más tranquila posible.

Hay otros caminos legales para limitar la responsabilidad de los copropietarios ante una adversidad gravosa: A continuación, comentaremos algunas ideas sobre cómo prevenir los problemas que pueden surgir por la confluencia de intereses distintos:

Constitución de una Sociedad Limitada

Otra manera de evitar poner en riesgo tu patrimonio por algún incumplimiento de uno de los socios es constituir una Sociedad Limitada (SL), que es un tipo de sociedad mercantil en la cual la responsabilidad está limitada al capital aportado y, por lo tanto, en el caso de que se contraigan deudas, los socios no responden con su patrimonio personal. Ésta es su característica principal, pero hay otras y es imprescindible tenerlas en cuenta antes de tomar la decisión; ya que probablemente -si contemplamos todas las contingencias relacionadas- no sea el camino más adecuado para abordar este proceso:

· El capital estará integrado por las aportaciones de todos los socios, dividido en participaciones sociales, indivisibles y acumulables.

· Los socios tienen derecho a participar en el reparto de beneficios y en el patrimonio de la sociedad en caso de liquidación. En el caso que nos ocupa, difícilmente habrá beneficios; ya que la sociedad se habría constituido únicamente con el fin de realizar la adquisición.

· Los socios tienen prioridad en la adquisición de las participaciones de los socios salientes.

· Los socios participarán en las decisiones sociales y a ser elegidos como administradores.

La sociedad limitada ofrece la ventaja que el patrimonio personal de los socios no corre peligro ante posibles situaciones deudoras que origine la propiedad, pero también debemos tener presente que la sociedad será gestionada en el día a día por unos administradores (partes también propietarias de la vivienda), cuya forma de dirigir y toma de decisiones puede ir en contra de nuestros intereses, o simplemente, de cómo nosotros planificaríamos nuestra inversión. En ese caso, debemos postularnos para convertirnos en administradores.

Otro punto a tener en cuenta son los costes asociados: Las sociedades limitadas exigen un capital mínimo de 3.000€ para su constitución. Si estamos planteando la adquisición de una vivienda, lógicamente debería disponerse de ese capital sin problema, y posteriormente podría sumarse al que se requiera para la adquisición.

Sin embargo, las SL’s tienen costes de gestión: Deberemos encargarnos de hacer todos los papeles junto con los administradores o solicitar a una empresa externa (en este caso, una gestoría) que se encargue del papeleo, con los costes asociados que eso conllevará.

Por otro lado, están los costes a nivel de tiempo: Lo más común a la hora de constituir una SL es hacerlo ante notario, con todos los socios presentes. Actualmente también se puede gestionar de forma telemática a través de algunas terceras partes acreditadas, pero no es lo más habitual. Por otro lado, los estatutos y la escritura pública firmados ante notario deberán presentarse posteriormente en el Registro Mercantil.

Comunidad de bienes

La comunidad de bienes nació con el objetivo de conseguir viviendas a precios más bajos que comprándolas a un promotor. Los socios participantes -llamados comuneros- aportarán un capital para gestionar ellos mismos la construcción de los pisos, casas o locales.

Esta opción carece de personalidad jurídica propia. Esto implica que la constitución de la comunidad de bienes es más rápida y requiere menos trámites que, por ejemplo, el caso de la Sociedad Limitada; pero a cambio sus miembros delegan parte de su poder decisorio en la gestora.

Si surge un problema (un gasto imprevisto, impago de alguno de sus miembros, retrasos en las obras, etc.) se responde frente a terceros no sólo con los bienes de la comunidad, sino con todo el patrimonio personal de los comuneros, que ponen en juego algo más que las cantidades aportadas al proyecto. Por eso, ante una demora de los pagos, lo más aconsejable es que se redacten unos estatutos que expongan con claridad qué se hará en esa situación.

Cooperativas

No se debe confundir la comunidad de bienes con las cooperativas. Una cooperativa de vivienda busca proporcionar a sus socios propiedades de todo tipo, logrando suelo para construir y urbanizarlo. Las cooperativas, como sociedades promotoras, se han consolidado como una de las alternativas viables para acceder a una vivienda asequible. Sus principales características son las siguientes:

· El precio final de las viviendas realizadas en régimen de cooperativas es muy inferior al de las viviendas desarrolladas por promotores privados, al ser sus socios sobre los que revierte directamente el beneficio de desarrollar la vivienda.

· Eliminan el beneficio del promotor privado, al ser los socios cooperativistas quienes promueven la ejecución de las viviendas.

· La Asamblea General de la comunidad, a través de los votos de los socios, decide quiénes son sus representantes, que compondrían elección el Consejo Rector.

· El Consejo Rector es el órgano de dirección e interviene en la promoción, en la elección de la empresa constructora, la entidad financiera, la entidad gestora, etc.

· El socio, con su voto, elige y decide en los asuntos relativos a la gestión de la cooperativa.

· Participar en una cooperativa tiene importantes beneficios fiscales.

Sin embargo, las cooperativas también tienen importantes limitaciones; especialmente si lo que deseamos tirar adelante una iniciativa de carácter privado; creada entre socios, familiares o amigos. Puedes leer más sobre la legislación correspondiente a las Cooperativas aquí.

Hipotecas compartidas

Aunque en España aún se trata de una alternativa poco extendida, es una solución a considerar por grupos de personas; especialmente jóvenes, inmigrantes y personas solteras. Se concede bajo condiciones similares a las registradas en una hipoteca común con la salvedad que la obligación será compartida por varias personas, lo que agrega complejidad a la cuestión:

· Las condiciones generales de la hipoteca (el tipo de interés, las comisiones o los plazos de pago) son idénticas a las que se registran en las operaciones individuales.

· No hay un número establecido de compradores, lo marcará la entidad bancaria.

· Si se registra una demora de uno de los titulares, se deja establecido que la entidad financiera reclamará a la persona y no sobre la vivienda. Se intentará refinanciar la deuda individual, o de lo contrario conseguir una persona que esté interesada en hacerse cargo de la deuda e ingresar como copropietario.

En el peor de los casos, se deberá vender la vivienda para que la deuda no afecte a los demás titulares.

Compra con condición resolutoria

No hace tanto tiempo los pisos se compraban sin necesidad de solicitar créditos hipotecarios. Los vendedores particulares admitían el pago aplazado del precio de compra. Por medio de un documento privado entre las dos partes, aplazaban la firma de la escritura pública de compraventa al cobro total del precio.

Había también otra forma: otorgando la escritura al comprador y haciendo constar en ella la forma del pago aplazado. En ambos casos el comprador entraba en posesión del inmueble inmediatamente.

La condición resolutoria es el medio de garantía más pactado en las ventas de inmuebles en que el precio queda aplazado. La condición resolutoria entra en ejecución cuando se pone de manifiesto que se ha incumplido por parte del comprador alguna de las condiciones de la compraventa y se da por terminado la relación contractual que tenían. La consecuencia es la recuperación del piso o casa por parte del vendedor.

Recuerda que en este post tienes más información de cosas a tener en cuenta antes de comprar una vivienda.

Los impuestos

Una de las recomendaciones que desde Trovimap no nos cansamos de recordar es el estudio previo de los impuestos que tendremos que tributar en una operación de compraventa. Los impuestos van a suponer un elemento clave a la hora de definir el precio final de una operación de este tipo, y el impacto sobre tu economía personal o, en el caso de que hayas optado por constituir una sociedad, empresarial. Antes de valorar las ventajas que puede tener la constitución de cualquiera de las sociedades mencionadas, también deberás tener en cuenta la carga impositiva que conllevan.

Si eres el vendedor de una propiedad, aquí te proporcionamos más información sobre las obligaciones fiscales que supone la venta de tu casa o propiedad.

En el caso de este post, nos estamos centrando en los compradores, así que pasamos a analizar los impuestos que forman parte de una operación de este tipo:

El IVA

Si eres el comprador de una vivienda de nueva entrega, tendrás que abonar el Impuesto sobre el Valor Añadido (I.V.A) por el que tributarás un 10% del precio del piso.

El impuesto de Transmisiones patrimoniales

Si lo que compras es una vivienda usada o de segunda mano, el comprador está obligado a pagar un impuesto llamado Impuesto de Transmisiones Patrimoniales (I.T.P.). Sus características son las siguientes:

· Se trata de un impuesto estatal cedido a las Comunidades Autónomas, que tienen competencia no solo para recaudarlo sino también para fijar la tarifa del impuesto (sin olvidar los regímenes fiscales existentes en Álava, Guipúzcoa, Vizcaya y Navarra).

· Su tipo impositivo varía según la zona, pero suele ser del 6 % o el 10% sobre el precio de venta declarado y reflejado en la escritura pública.

Efecto sobre la Renta

Una operación inmobiliaria de este tipo tendrá un impacto directo sobre la renta de los compradores. Como solemos recomendar, lo mejor es que te asesores por un abogado o gestor experto que pueda facilitarte números sólidos de cómo te afectará abordar una operación de este tipo: el impacto que pueden tener este tipo de operaciones puede ser muy diferente en función de cuál sea tu situación.

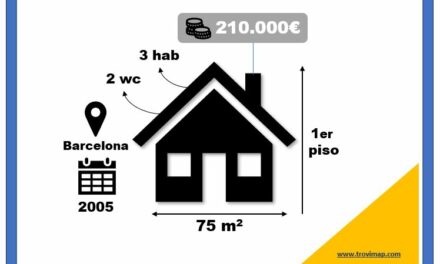

Ejemplo de compra de un piso entre varias partes:

A continuación adjuntamos un ejemplo para acabar de facilitar al lector/a la idea de cómo funciona la adquisición de una propiedad entre varias partes. (Hay que considerar que este ejemplo es totalmente ficticio y está escrito con fines de mejorar la comprensión del artículo):

Cinco compañeros de trabajo deciden invertir en un piso. La oportunidad que han encontrado es muy buena: en el centro de la ciudad donde residen, y por 150.000 euros pueden disponer de un piso que usarán como espacio de divertimento (más allá de sus propias residencias). Difícil encontrar algo mejor, pero no tienen la capacidad para comprarlo a título individual y por eso se juntan. Consideran que podrán aprovecharlo entre todos, reformarlo un poco y cuando previsiblemente su precio se incremente (por su excelente localización) venderlo y lucrarse con el negocio.

Tienen planeado negociar con el propietario un pago aplazado del siguiente modo: Al propietario le propondrán un pago inicial de 15.000€ y cada mes abonarán 2.500€. Así hasta completar un pago de 54 cuotas para pagar la totalidad del piso. Todos los socios harían una entrega inicial de 3.000€ y después, cada una de las partes tienen que ingresar mensualmente en una cuota de 500€.

Contar con los servicios de un abogado especializado o un asesor fiscal es fundamental si no queremos cometer una insensatez, sobre todo cuando tengamos que rendir cuentas con Hacienda. En el caso anterior, los compañeros de trabajo podrían actuar de la siguiente manera:

· Crear una sociedad o una comunidad de bienes porque si no responderán con todos sus bienes si existe algún problema. Constituir una sociedad o comunidad les eximiría de hacer una factura a cada uno de ellos.

· A la comunidad de bienes o a la sociedad se imputará los beneficios y gastos del piso si se alquila o se vende.

· Los beneficios se repartirán entre los socios y será la parte correspondiente a cada uno de ellos la que tributará en su IRPF.

Seáis tres, cuatro o quince; debes considerar otros factores que son muy importantes antes de convertirte en propietario:

¿Sabías que el proceso de compra genera unos gastos que pueden llegar al 12% del precio del piso?

¿Calculaste cuánto puede aumentar tu cuota mensual de la hipoteca si el EURIBOR aumenta?

¿Incluiste en tus gastos mensuales en tu condición de nuevo propietario el impuesto municipal del IBI, la gestoría que lleve la administración del inmueble y el pertinente seguro de la vivienda?

Tranquilo, aún estás a tiempo porque TROVIMAP te informa de todo esto en el siguiente post: Errores típicos al comprar una casa.

Esperamos que este artículo te haya resultado, y te haya resultado útil. Ya sabes que puedes contactarnos si quieres que te ayudemos a encontrar la vivienda ideal, sea como residencia o como inversión de futuro.

También puedes probar nuestra herramienta de tasación de viviendas online para obtener una estimación del precio de una vivienda, o del pago que se puede solicitar por su alquiler.

Te esperamos en Trovimap!

Fuente imágenes: Pixabay.com

{kind=link}

Extraordinario post que explica de manera clara y concisa las claves a tener en cuenta en el ámbito de inversión inmobiliaria

¡Muchísimas gracias por esta gran aportación!

gracias Jose, intentamos aportar información en dudas muy comunes. un saludo