Saber cuánto vale tu casa es el primer paso, y el más importante, antes de vender, comprar o simplemente para conocer el valor de tu patrimonio. Pero, ¿por dónde empezar? Antes de lanzarte a comparar precios o a usar calculadoras online, hay un paso previo que lo cambia todo: reunir la documentación oficial de tu casa.

Piénsalo como si fueras un detective. Si no tienes estos papeles, cualquier cálculo que hagas será una simple suposición. Tener los documentos en regla no solo te da precisión, sino que te prepara para cualquier negociación, ya sea con un comprador o con el banco. Es como intentar vender un coche sin saber el motor que lleva o su año de fabricación… imposible ponerle un precio justo, ¿verdad? Con una vivienda, la importancia de estos detalles se multiplica.

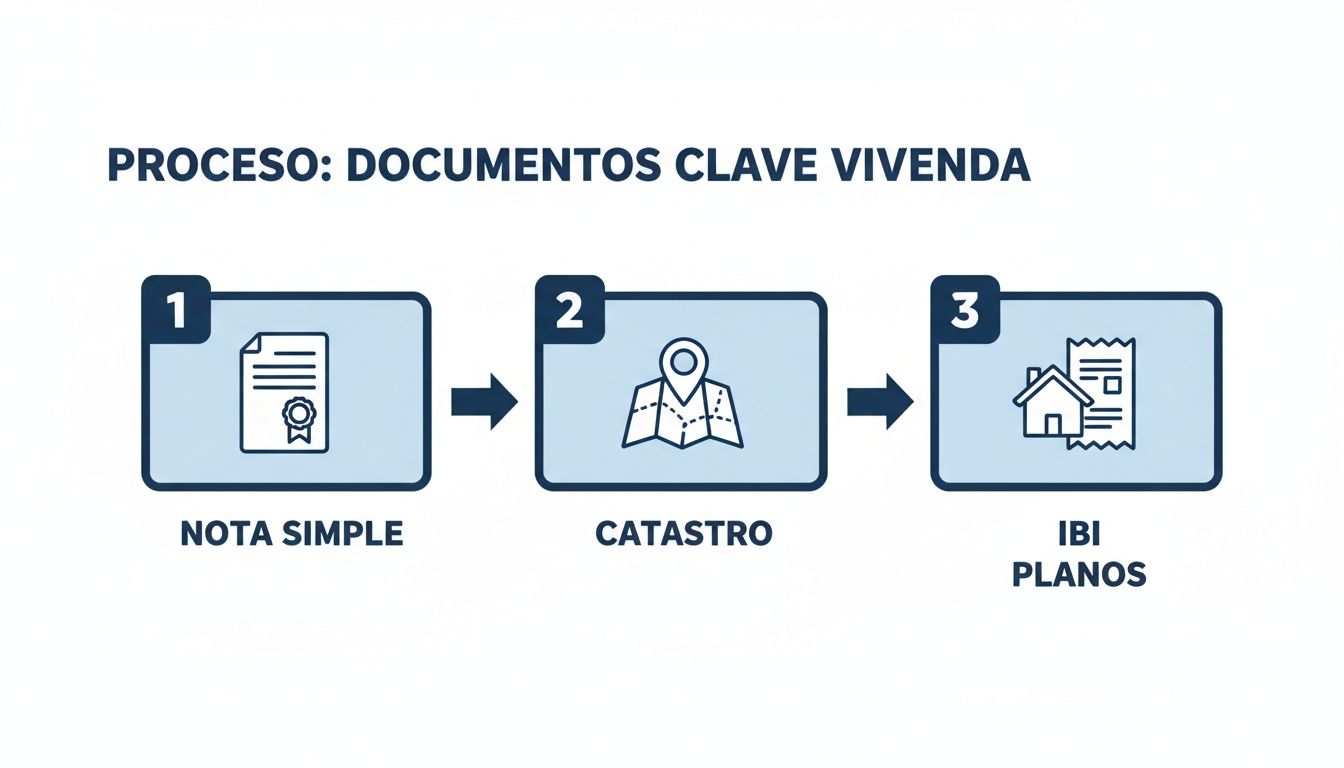

Los 3 Documentos Clave para Valorar tu Casa

Para construir una valoración sólida y sin sorpresas, necesitas apoyarte en tres pilares informativos. Son la radiografía completa de tu propiedad, los que te dirán la verdad sobre lo que tienes entre manos.

- Nota Simple Informativa: Este es el documento estrella, emitido por el Registro de la Propiedad. Confirma quién es el propietario legal y, lo más importante, si la vivienda arrastra alguna «mochila» (hipotecas, embargos, etc.). Es la garantía de que todo está legalmente en orden.

- Referencia Catastral: Es el DNI de tu inmueble. Un código único que lo identifica en el Catastro y que desvela datos cruciales: la superficie construida oficial, el año de construcción y sus usos (vivienda, garaje…). Si quieres profundizar, echa un vistazo a nuestra guía sobre cómo saber el valor catastral de una casa.

- Último recibo del IBI: El Impuesto sobre Bienes Inmuebles no solo prueba que estás al día con los pagos. También contiene el valor catastral, un dato que afecta directamente a los impuestos de la compraventa.

¡Ojo con esto! Un error muy común es fiarse de la memoria o de mediciones hechas a ojo. Los metros cuadrados que cuentan, los que usará un tasador o un comprador, son los que figuran en el Catastro y en la Nota Simple. No hay más.

Este proceso te asegura tener una base documental sólida y oficial antes de empezar a calcular ningún valor.

Un caso práctico: por qué cada metro cuenta (y cuesta)

Imagina que tienes un piso en el centro de Madrid. Según tus cálculos, mide 95 m². Pero al pedir la Nota Simple y los datos del Catastro, la realidad es otra: oficialmente, solo constan 88 m².

Esa diferencia de 7 m² puede parecer insignificante, pero en una zona donde el metro cuadrado vale 5.000 €, estamos hablando de una diferencia de 35.000 € en el precio final. Una sorpresa nada agradable.

Este tipo de discrepancias son más habituales de lo que crees, sobre todo en edificios antiguos con reformas o terrazas cerradas que nunca se registraron. Recopilar estos documentos al principio te permite detectar estos problemas y, si es posible, solucionarlos antes de que se conviertan en un dolor de cabeza durante la venta. Con esta base sólida y verificada, ya estás listo para pasar a los métodos de cálculo con total confianza.

El Método Comparativo: el Precio Real del Mercado

Si alguna vez has vendido un coche o un móvil de segunda mano, seguro que hiciste lo más lógico: mirar a qué precio lo vendían otros. Pues bien, el método comparativo para calcular el valor de una vivienda es exactamente eso, pero a gran escala. Es la técnica más fiable y la que usamos todos en el sector, desde particulares hasta tasadores, porque se basa en una verdad muy simple: el precio que el mercado está dispuesto a pagar.

La idea es convertirte en una especie de detective inmobiliario. Tu misión es encontrar «testigos»: viviendas que se estén vendiendo (o que se hayan vendido hace poco) en tu misma zona y que sean lo más parecidas posible a la tuya.

La Clave está en los «Testigos»

Para que la comparación tenga sentido, los pisos que elijas como referencia deben jugar en la misma liga que el tuyo. No puedes comparar un chalet con piscina con un estudio interior. La clave es afinar la búsqueda.

Concéntrate en encontrar propiedades con:

- Ubicación casi idéntica: Misma calle o, como mucho, calles pegadas con un ambiente y servicios similares.

- Superficie parecida: Lo ideal es que la diferencia no sea mayor del 15%.

- Misma tipología: Un piso de 3 habitaciones compite en un mercado distinto a uno de 1.

- Antigüedad y estado del edificio: No es lo mismo un edificio de los 70 sin ascensor que una construcción de hace diez años.

- Estado de conservación: ¿Está listo para entrar a vivir o pide a gritos una reforma integral?

Herramientas como los portales inmobiliarios, especialmente Trovimap, son fundamentales en esta fase. Te permiten filtrar por todas estas características y ver precios de mercado reales en tu zona. Así construyes una base de datos sólida para empezar a hacer números.

Un buen consejo: Reúne al menos de 3 a 5 testigos fiables. Cuantos más tengas, más preciso será el resultado. Podrás identificar y descartar los anuncios que están claramente fuera de mercado (tanto por arriba como por abajo) y sacar una media mucho más ajustada a la realidad.

De los Testigos a tu Precio de Partida

Una vez tienes tu lista de comparables, el siguiente paso es calcular el precio medio por metro cuadrado de la zona. Es una cuenta sencilla que te dará un valor de referencia crucial.

Pongamos un ejemplo práctico. Imagina que tu piso tiene 90 m² y has encontrado 3 testigos muy parecidos:

- Testigo 1: 85 m² a la venta por 220.000 € (2.588 €/m²)

- Testigo 2: 95 m² a la venta por 250.000 € (2.631 €/m²)

- Testigo 3: 92 m² a la venta por 235.000 € (2.554 €/m²)

Calculamos la media del precio por metro cuadrado: (2.588 + 2.631 + 2.554) / 3 = 2.591 €/m².

Ahora, aplicamos ese valor a tu vivienda: 90 m² x 2.591 €/m² = 233.190 €.

Este número es tu valor base, tu punto de partida. Si quieres profundizar, tenemos una guía detallada sobre cómo interpretar el precio por metro cuadrado.

Este método es especialmente importante en mercados que cambian rápido. Sin ir más lejos, el valor de la vivienda en España se ha visto muy influido por el fuerte incremento de precios registrado en 2025, según datos del INE. La tasa de variación anual del Índice de Precios de Vivienda (IPV) alcanzó el 12,8% en el tercer trimestre, marcando un repunte histórico. Esto demuestra lo vital que es basarse en datos de mercado actualizados para no quedarse fuera de juego.

El Ajuste Fino: los Factores que Suman y Restan

La realidad es que no hay dos casas idénticas. Aquí es donde entra en juego tu criterio para ajustar ese valor base hacia arriba o hacia abajo. Son los llamados «factores de corrección».

¿Qué suma valor? (Ajuste al alza)

- Altura y luz: Un ático con vistas siempre tendrá un plus frente a un primero interior.

- Buena orientación: La orientación sur, que garantiza luz y calor, es un reclamo muy valorado.

- Los extras: Una terraza, balcón, plaza de garaje o trastero pueden subir el valor entre un 5% y un 15%.

- Reformas recientes: Si acabas de reformar cocina y baños con buenas calidades, eso se tiene que notar en el precio.

¿Qué resta valor? (Ajuste a la baja)

- Piso bajo o interior: Menos luz y más ruido suelen penalizar el precio.

- Edificio sin ascensor: A partir de una segunda planta, la falta de ascensor puede suponer una rebaja de hasta un 20%.

- Necesidad de reforma: Si la casa está para reformar, cualquier comprador te va a descontar el coste de la obra.

- Mala distribución: Pasillos interminables, habitaciones ciegas o distribuciones raras restan atractivo y, por tanto, valor.

Para ilustrar cómo funcionan estos ajustes, hemos preparado una tabla de ejemplo. Partimos de un precio base de 233.000 € obtenido con los testigos anteriores.

Ejemplo de Ajuste de Valor por Método Comparativo

| Característica | Vivienda de Referencia (Testigo) | Tu Vivienda | Ajuste de Valor Estimado |

|---|---|---|---|

| Planta | Primero sin ascensor | Cuarto con ascensor y vistas | +8% |

| Estado | Para entrar a vivir (sin reformas) | Cocina y baño reformados hace 1 año | +7% |

| Extras | Sin terraza | Terraza de 10 m² | +5% |

| Distribución | Pasillo largo | Distribución cuadrada, sin pasillo | +2% |

En este escenario, a tu valor base de 233.190 € le podrías aplicar un ajuste total al alza de un 22% (la suma de los porcentajes), situando tu precio de venta objetivo en torno a los 284.491 €.

Al final, este proceso combina la objetividad de los datos del mercado con el conocimiento de las características únicas de tu casa. El resultado es una horquilla de precios realista y, sobre todo, defendible ante cualquier comprador. Sales al mercado con la seguridad de saber lo que vendes.

Herramientas de Valoración Online Gratuitas: ¿Hasta Dónde Fiarte?

En un mundo donde queremos respuestas inmediatas, saber el valor de una casa no iba a ser menos. Aquí es donde entran en juego las herramientas de valoración automática, conocidas en el sector como AVM (Automated Valuation Model). Prometen darte un precio estimado de tu vivienda en minutos y, lo mejor, sin coste alguno. Pero, ¿cómo lo hacen y, sobre todo, hasta qué punto son fiables?

Piensa en estas plataformas como potentes calculadoras que procesan cantidades enormes de datos. Se nutren de información pública, como la del Catastro, y la cruzan con miles de anuncios de pisos y casas similares que están a la venta en portales inmobiliarios. A través de sus algoritmos, identifican patrones y te devuelven un valor probable para tu inmueble basándose en esa comparativa masiva.

¿Cómo Funcionan estas Valoraciones Online?

Para el usuario, el proceso es muy sencillo. Normalmente, solo tienes que introducir un par de datos clave:

- La dirección exacta o la referencia catastral: Es el punto de partida para que la herramienta sepa de qué inmueble hablamos y acceda a su ficha oficial.

- Los metros cuadrados construidos: Un dato fundamental, la base de casi cualquier cálculo inmobiliario.

- Características básicas: El número de habitaciones y baños, la planta en la que está y si cuenta con extras como ascensor o garaje.

Con esta información, el sistema bucea en su base de datos de «testigos» digitales (otros inmuebles) y te presenta una horquilla de precios. Herramientas como el valorador de Trovimap son un claro ejemplo de cómo la tecnología nos puede dar una primera aproximación muy útil para saber por dónde se mueve tu vivienda en el mercado actual.

¡Importante! Hay que tener algo muy claro: estas herramientas ofrecen una estimación, no una tasación oficial. Su verdadero valor es darte un punto de partida rápido y gratis. Es perfecto para ese momento en el que te empiezas a plantear vender o, simplemente, por curiosidad para saber qué valor tiene tu patrimonio.

El Punto Ciego de los Algoritmos

A pesar de ser increíblemente útiles, las herramientas automáticas tienen sus limitaciones, y es importante que las conozcas. Su principal talón de Aquiles es que no pueden «ver» tu casa. Un algoritmo no tiene ni idea de si acabas de hacer una reforma integral de diseño o si la cocina y los baños no se han tocado desde los años setenta.

Estos son algunos de los detalles que se les escapan por completo:

- El estado real de conservación: No distinguen entre un piso listo para entrar a vivir y otro que pide a gritos una reforma completa.

- La calidad de los materiales: Un parqué de madera maciza no es lo mismo que un suelo de terrazo. Unas ventanas Climalit no son como una carpintería de aluminio antigua. Son detalles que marcan una diferencia enorme en el precio final.

- La distribución y la luz: No pueden saber si la distribución es un desastre o si, por el contrario, es funcional y atractiva. Tampoco pueden valorar si tu piso es especialmente luminoso gracias a una orientación sur privilegiada.

Un ejemplo para que lo veas claro: Imagina dos pisos idénticos en el mismo edificio. Uno de ellos ha sido reformado con altas calidades, una inversión de 40.000 €. El otro está de origen. La herramienta online probablemente les asignará un valor muy, muy parecido, porque solo «ve» la misma ubicación, la misma superficie y el mismo número de habitaciones. Sin embargo, en el mercado real, la diferencia de precio entre ambos podría ser de hasta un 15-20%. Si quieres profundizar en cómo se comparan las distintas herramientas profesionales de valoración inmobiliaria online, puedes leer nuestro análisis detallado.

Entonces, ¿Cuándo son Útiles y Cómo Interpreto los Resultados?

Las valoraciones online son tus mejores aliadas en las fases iniciales del proceso. Son perfectas si estás dándole vueltas a la idea de vender y necesitas un punto de partida para fijar un precio de salida. O si, como comprador, quieres hacer una comprobación rápida para ver si ese piso que te ha gustado está en precio o se han pasado de frenada.

La clave está en usar el resultado con sentido común. Tómalo como una base sólida, pero luego aplica tu propio conocimiento del inmueble. Ajusta ese valor hacia arriba o hacia abajo según esas características únicas que el algoritmo ignora. Si tu casa está impecable, tiene unas vistas espectaculares o una terraza que es la envidia del vecindario, es totalmente lógico que su valor real sea superior a la media que te ofrece la herramienta.

La Tasación Hipotecaria: la Única Cifra que le Importa al Banco

Si vas a comprar una vivienda con financiación, hay algo que tienes que tener grabado a fuego: para el banco, ni el precio que has pactado con el vendedor ni la valoración de una herramienta online significan nada. La única cifra que cuenta es la que aparece en la tasación hipotecaria oficial.

Este documento no es un simple cálculo, sino un informe legal y exhaustivo que determina el valor de la propiedad siguiendo unos criterios muy estrictos. Y es precisamente ese valor el que usará el banco para decidir cuánto dinero te presta. Por norma general, te financiarán hasta el 80% del menor de estos dos importes: el precio de compraventa o el valor de tasación.

¿Quién es el Tasador y Qué Normativa Sigue?

El tasador no es un agente inmobiliario ni un empleado del banco. Se trata de un profesional independiente —normalmente un arquitecto o aparejador colegiado— que trabaja para una sociedad de tasación homologada por el Banco de España. Su trabajo está regulado por una normativa muy específica, la Orden ECO/805/2003, que asegura que el proceso sea objetivo y riguroso.

Esta independencia es tu mejor garantía. Aunque sea el banco quien te proponga una tasadora, el profesional actúa de forma imparcial para proteger tanto a la entidad como a ti, el comprador.

Un seguro para ti: Una tasación bien hecha es una protección para el comprador. No solo fija un valor para la hipoteca, sino que también puede destapar problemas ocultos en la vivienda (irregularidades urbanísticas, mal estado de la estructura, etc.) que podrías haber pasado por alto.

¿Qué Analiza el Tasador Durante su Visita?

Cuando un tasador visita la vivienda, su análisis va mucho más allá de medir las habitaciones. Es una inspección técnica en toda regla, donde se evalúan un montón de factores para llegar a un valor justo.

Durante la visita, se fijará en aspectos como:

- Calidad de los materiales: Desde el tipo de suelo y las ventanas hasta la carpintería.

- Estado de las instalaciones: Funcionamiento de la fontanería, la instalación eléctrica o la climatización.

- Eficiencia energética: El certificado energético es un documento clave que cada vez pesa más en la valoración final.

- Situación urbanística: Comprueba que no haya ilegalidades, como una terraza cerrada sin permiso, y que todo encaje con la normativa local.

- El edificio y el entorno: Estado de la fachada, zonas comunes, ascensor y los servicios de la zona (transporte, colegios, comercios).

Además de la inspección física, el tasador recopila y cruza toda la documentación oficial: la nota simple del Registro, los datos del Catastro y la normativa urbanística que aplique.

El Informe Final y Por Qué a Veces No Coincide con el Precio de Venta

Una vez completado el análisis, el tasador emite un informe detallado que justifica el valor que ha asignado. Y aquí viene lo importante: este valor de tasación no tiene por qué coincidir con el precio que tú has acordado con el vendedor.

Veámoslo con un ejemplo práctico: Imagina que acuerdas comprar un piso por 200.000 €. El banco te ha preaprobado una hipoteca del 80%. Sin embargo, el tasador visita el inmueble y detecta que el sistema eléctrico es muy antiguo y que parte de la terraza se cerró sin licencia. Su valoración final es de 185.000 €.

En este escenario, el banco te concederá el 80% sobre el valor más bajo, es decir, sobre los 185.000 € de la tasación. Esto significa que te prestará 148.000 € en lugar de los 160.000 € que esperabas. La diferencia de 12.000 € tendrías que ponerla de tus ahorros.

Los tasadores también se apoyan en las tendencias del mercado para justificar sus valoraciones. Un método fundamental para saber cómo calcular el valor de una vivienda en España es analizar las proyecciones de precios. Por ejemplo, las de BBVA Research para 2025 estiman una subida nominal del 4,7%, lo que se queda en un 0,7% real tras ajustar la inflación. Este enfoque ayuda a contextualizar el precio actual.

En definitiva, entender cómo funciona la tasación es vital si necesitas financiación. Es el paso que convierte una negociación privada en una operación viable para el banco, protegiendo a todas las partes.

Otros Métodos de Valoración para Casos Especiales

No todas las viviendas son iguales. A veces, comparar tu piso con el del vecino o pedir la tasación estándar para la hipoteca no es suficiente. Hay situaciones concretas que exigen ir un paso más allá para calcular el valor real de una vivienda.

Imagina que quieres construir la casa de tus sueños sobre un terreno vacío, o que te has enamorado de una propiedad tan peculiar que no hay con qué compararla. O puede que seas un inversor y tu única obsesión sea la rentabilidad que le sacarás a ese piso que quieres poner en alquiler.

Para estos casos, existen otros métodos clave que te ayudarán a ponerle el precio correcto.

El Método del Coste: para Obra Nueva y Propiedades Únicas

Este enfoque es pura lógica constructiva. En lugar de mirar por cuánto se venden otras casas, lo que hacemos es calcular cuánto costaría volver a construir esa misma propiedad hoy, ladrillo a ladrillo. La fórmula es bastante intuitiva:

Valor del Suelo + Coste de Construcción – Depreciación = Valor por Coste

Se recurre a él sobre todo en dos situaciones:

- Promociones de obra nueva: Es la herramienta que usan los promotores para fijar los precios de venta antes de que las viviendas salgan siquiera al mercado.

- Propiedades muy especiales: Piensa en una masía aislada en el campo, una casa de diseño vanguardista o un chalet con características tan únicas que no hay nada parecido en kilómetros a la redonda. Cuando no tienes «testigos» con los que comparar, este es el camino más objetivo.

Este método ha ganado mucho peso últimamente. De hecho, se estima que en España hubo un déficit acumulado de entre 515.000 y 765.000 viviendas entre 2021 y 2024. Este desfase ha disparado los precios y ha puesto el foco en lo que realmente cuesta construir desde cero. Si quieres profundizar, puedes consultar este análisis del mercado inmobiliario español.

Un ejemplo para que lo veas claro:

Pongamos que quieres construir un chalet de 150 m² en una parcela que te costó 80.000 €. Después de hablar con varios constructores de la zona, llegas a la conclusión de que el coste medio de construcción es de unos 1.300 €/m².

- Valor del suelo: 80.000 €

- Coste de construcción: 150 m² x 1.300 €/m² = 195.000 €

- Valor total (sin otros gastos): 80.000 € + 195.000 € = 275.000 €

Este sería el «valor de reposición» de tu casa, una cifra clave para promotores y fundamental para asegurar propiedades únicas.

El Método de Capitalización de Rentas: para Inversores

Ahora cambiemos el chip. Si lo que quieres es comprar para alquilar, tu mentalidad es completamente distinta. Lo que de verdad te quita el sueño es el dinero que va a generar esa propiedad cada mes.

Aquí es donde entra en juego el método de capitalización de rentas, la biblia de cualquier inversor inmobiliario.

Este método calcula el valor de un inmueble basándose en el beneficio neto que se puede sacar del alquiler. La idea es sencilla: «traducir» los ingresos futuros que te dará el alquiler a un valor de mercado a día de hoy. Es un cálculo puramente financiero.

Para hacerlo, necesitas tener claros dos datos:

- La renta neta anual: Es el dinero que te llevas limpio al año por los alquileres, después de restar todos los gastos (IBI, comunidad, seguros, mantenimiento, etc.).

- La tasa de capitalización (o yield): Este es el porcentaje de rentabilidad que se considera razonable para una inversión de este tipo en esa zona concreta.

La fórmula es directa: Valor del Inmueble = Renta Neta Anual / Tasa de Capitalización

Vamos con un caso práctico. Quieres comprar un apartamento en una zona universitaria para alquilárselo a estudiantes.

- Calculas que lo puedes alquilar por 700 €/mes, lo que suma 8.400 € al año.

- Estimas unos gastos anuales (comunidad, IBI, seguro) de 1.200 €.

- Por tanto, tu renta neta anual sería: 8.400 € – 1.200 € = 7.200 €.

- Ahora investigas un poco el mercado y descubres que la rentabilidad media (la tasa de capitalización) para pisos parecidos en esa zona está en torno al 5 % (es decir, 0,05).

Aplicamos la fórmula: 7.200 € / 0,05 = 144.000 €.

Ese sería el valor de mercado de ese piso desde el punto de vista de un inversor. Si te lo venden por encima de 144.000 €, tu rentabilidad será inferior al 5 %. Pero si lo consigues por debajo de ese precio, ¡podrías estar ante una oportunidad de inversión excelente!

Conclusión y Preguntas Frecuentes

Hemos visto ya los métodos y herramientas clave para saber cómo calcular el valor de una vivienda. Pero la experiencia nos dice que, llegados a este punto, siempre quedan dudas prácticas en el aire. Son esas preguntas concretas que te asaltan justo cuando vas a dar el paso.

Vamos a resolverlas de forma directa y sencilla.

¿Cuánto cuesta una tasación oficial en España?

Una tasación oficial homologada, la que te va a exigir el banco para la hipoteca, se mueve en una horquilla de entre 250 y 600 euros. El precio final depende del tipo de inmueble (no es lo mismo un piso pequeño que un chalet con parcela), de su superficie y de la empresa tasadora que contrates. Este coste siempre lo asume el comprador.

Por otro lado, tienes las valoraciones online, como la que ofrecemos gratis en Trovimap. Son una herramienta fantástica para tener una primera idea muy aproximada del valor de mercado, pero recuerda que no tienen validez legal para el banco.

¿Qué hago si la tasación del banco es más baja que el precio de venta?

Que no cunda el pánico. Es una situación más habitual de lo que parece. Si el tasador valora la casa por debajo de lo que has pactado con el vendedor, tienes varias opciones:

- Renegociar el precio con el vendedor: Con el informe de tasación en la mano, tienes un argumento objetivo y muy potente para intentar ajustar el precio a la baja.

- Pedir una segunda tasación: Puedes contratar a otra empresa tasadora homologada. Te tocará pagarla de nuevo, pero a veces las valoraciones varían y una segunda opinión podría acercarse más al precio acordado.

- Aportar más ahorros: Si la diferencia no es muy grande y es la casa de tus sueños, la última opción es cubrir ese desfase con tu propio dinero.

¿Una reforma aumenta el valor de la vivienda lo mismo que me ha costado?

La respuesta corta y sincera es: casi nunca. Una buena reforma, especialmente en cocina y baños, o cambiar las ventanas por unas de alta eficiencia, dispara el atractivo de una vivienda y ayuda a que se venda mucho más rápido. Sin embargo, es muy poco probable que el valor de venta aumente exactamente en la misma cantidad que has invertido.

La clave: Para que una reforma realmente aporte valor, debe ser funcional, de calidad y con un estilo neutro. Las reformas muy personales o con acabados de lujo extremo son más difíciles de recuperar.

¿El certificado de eficiencia energética influye en el valor?

Sí, y cada día más. Lo que antes era un mero trámite, ahora es un factor que tanto compradores como tasadores tienen muy en cuenta. Un buen certificado energético (una letra A o B) es una señal clara de que la casa está bien aislada, es confortable y, sobre todo, que las facturas de luz y gas serán más bajas. Este ahorro tangible se está convirtiendo en un factor decisivo.

En Trovimap, nuestro objetivo es darte datos fiables y herramientas sencillas para que tomes siempre la mejor decisión. Tanto si buscas una valoración rápida para saber por dónde empezar, como si quieres anunciar tu propiedad o encontrar la casa de tus sueños, en Trovimap tienes todo lo necesario para moverte por el mercado inmobiliario con total confianza.

{kind=link}