Durante décadas, invertir en inmobiliario fue territorio exclusivo de quien tenía decenas o cientos de miles de euros. Necesitabas una entrada, una hipoteca, una gestoría, un notario y años de paciencia. El resultado podía ser bueno, pero la barrera de entrada era brutal. En 2026, eso ha cambiado — y la tecnología que lo ha hecho posible se llama tokenización inmobiliaria.

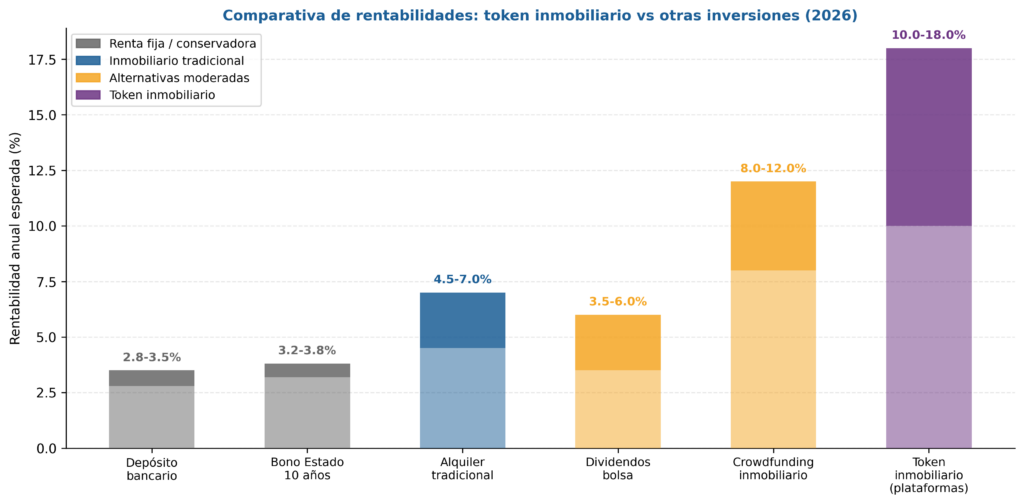

La idea es tan simple que resulta desconcertante: un inmueble se fracciona digitalmente en miles de tokens, cada uno representando una parte proporcional del activo. Tú compras tokens desde 50€, cobras tu parte del alquiler cada mes y puedes vender tu posición en un mercado secundario si necesitas liquidez. Plataformas españolas como Reental, Domoblock, Urbanitae o Tokenix lo hacen ya. Las rentabilidades que publican: entre el 10% y el 18% anual.

Comparativa de rentabilidades esperadas: token inmobiliario vs otras clases de activo. Fuente: plataformas, Banco de España, elaboración propia — 2026.

Cómo funciona: ni magia ni estafa

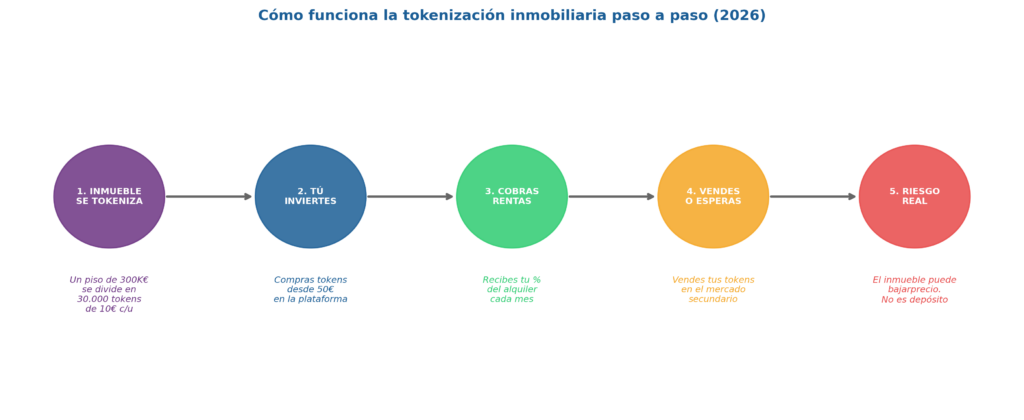

El mecanismo no es complicado una vez que lo desmontas. Una promotora o plataforma adquiere —o selecciona— un inmueble. Ese activo se fracciona en tokens digitales registrados en una cadena de bloques, lo que garantiza transparencia, trazabilidad y propiedad verificable sin necesidad de notario. Cada token representa un porcentaje del inmueble y de los ingresos que genera.

Tú compras tokens, el inmueble se alquila, y cada mes recibes en tu cuenta el porcentaje proporcional de la renta. Si el inmueble se vende al cabo de unos años — que suele ser el horizonte de estas inversiones, entre 3 y 7 años — recibes también tu parte de la plusvalía. Mientras tanto, si necesitas salir antes, puedes intentar vender tus tokens en el mercado secundario de la plataforma. El «intentar» es importante: la liquidez no está garantizada.

Funcionamiento simplificado de la tokenización inmobiliaria. Elaboración propia.

Los riesgos que nadie pone en el titular

Aquí es donde la cosa se complica y donde conviene leer la letra pequeña antes de dejarse llevar por los porcentajes. El primer riesgo es el más obvio: el inmueble puede bajar de valor. Estas plataformas no son depósitos bancarios ni tienen garantía del Fondo de Garantía de Depósitos. Si el mercado inmobiliario cae en la zona donde está el activo, tu inversión también cae.

El segundo riesgo es la liquidez. A diferencia de comprar acciones en bolsa, donde encuentras comprador en milisegundos, vender tus tokens puede ser difícil o imposible si no hay compradores en el mercado secundario de la plataforma. Algunas plataformas tienen mercados secundarios activos; otras prácticamente no los tienen. La inversión puede quedar bloqueada hasta que el inmueble se venda.

El tercer riesgo es regulatorio. El marco legal de los tokens inmobiliarios en España sigue en evolución. Las plataformas reguladas por la CNMV ofrecen más garantías, pero no todas lo están. Antes de invertir, verifica si la plataforma tiene licencia de la CNMV como Proveedor de Servicios de Financiación Participativa — es el mínimo exigible.

❝ Un 14% de rentabilidad anual es posible. También es posible perder capital. La tokenización inmobiliaria no es un depósito: es una inversión alternativa con riesgo real. ❞

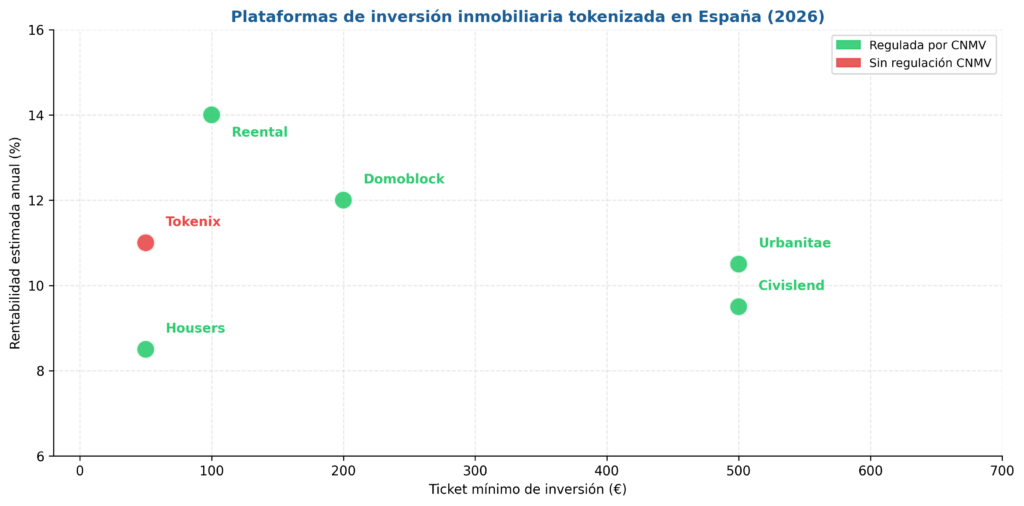

Principales plataformas de inversión inmobiliaria tokenizada en España: ticket mínimo vs rentabilidad estimada. Fuente: plataformas, elaboración propia — 2026.

¿Por qué a los bancos no les gusta esto?

La respuesta corta: porque les quita negocio. La inversión inmobiliaria tradicional pasaba obligatoriamente por la banca — hipotecas, fondos de inversión inmobiliaria, productos estructurados. La tokenización crea un canal directo entre el inversor y el activo, eliminando al intermediario financiero y reduciéndole al mínimo sus comisiones.

No es casualidad que las entidades financieras tradicionales hayan tardado en entrar en este espacio. Cuando lo hacen — como CaixaBank con sus primeras experiencias en tokenización de activos — lo hacen con sus propias plataformas y condiciones. El sector bancario preferirá siempre un ecosistema donde él controla la intermediación.

Dicho esto: que a los bancos no les guste no significa automáticamente que sea bueno para ti. Significa que debes evaluar estas plataformas con criterios propios, no por rebeldía financiera.

¿Tiene sentido para ti en 2026?

Depende de tu perfil. Si tienes un horizonte de inversión de 3-7 años, quieres exposición al inmobiliario sin necesidad de gestionar un piso, tienes claro que es dinero que no vas a necesitar de forma urgente y entiendes que puede haber pérdidas — entonces sí, la tokenización puede ser una pieza interesante en tu cartera, especialmente como diversificación.

Si buscas liquidez inmediata, estás pensando en este dinero para la entrada de tu propia vivienda en dos años, o no entiendes bien el producto — mantente al margen. Las rentabilidades del 14-18% que publicitan algunas plataformas son reales en los mejores escenarios, pero no están garantizadas. El mercado inmobiliario también puede decepcionar.

En Trovimap monitorizamos los precios y rentabilidades del mercado inmobiliario español en tiempo real. Antes de invertir en cualquier activo inmobiliario — tokenizado o físico — conocer el precio real del metro cuadrado y la rentabilidad de alquiler en cada zona es el punto de partida.

Conclusión: una revolución real con riesgos reales

La tokenización inmobiliaria no es ciencia ficción ni burbuja cripto disfrazada. Es una tecnología que democratiza el acceso a una clase de activo históricamente reservada para grandes patrimonios. En España hay ya más de media docena de plataformas operativas, reguladas o en proceso de regulación, con miles de inversores y decenas de millones gestionados. Pero «democratizar» no significa «sin riesgo». Significa que puedes entrar con 50€ en lugar de con 50.000€. El análisis que debes hacer antes de invertir — ¿es sólido el activo subyacente?, ¿está regulada la plataforma?, ¿entiendo cuándo y cómo puedo salir? — sigue siendo exactamente el mismo que harías antes de comprar un piso.

{kind=link}