La cláusula suelo es una condición que muchos bancos incluyeron en los contratos de hipotecas a tipo variable. Dicho de forma sencilla, actuaba como un límite mínimo al tipo de interés. Suena técnico, pero su efecto era muy simple y directo: aunque el Euríbor se desplomara, esta cláusula impedía que tu cuota mensual bajara por debajo de un tope fijado por el banco.

En la práctica, funcionaba como un suelo invisible que solo beneficiaba a la entidad financiera. Frenaba en seco el ahorro que deberías haber disfrutado cuando los tipos de interés bajaban, obligándote a pagar de más mes a mes.

Entendiendo la cláusula suelo con un ejemplo claro

Para que veas el impacto real que tenía en el bolsillo de miles de familias, nada mejor que un ejemplo práctico que ilustre la situación.

Imagina que tienes una hipoteca a tipo variable. Este tipo de préstamos se calcula sumando dos partes: un índice de referencia (casi siempre el Euríbor) y un diferencial fijo (por ejemplo, Euríbor + 1%). La lógica es simple: si el Euríbor baja, tu cuota baja. Si sube, tu cuota sube.

Aquí es donde entraba en juego la cláusula suelo. Piensa en ella como un paracaídas que solo se abre para proteger al banco. Si el Euríbor caía en picado, el banco activaba este «paracaídas» para que sus beneficios no bajaran de un límite que habían fijado en el contrato, aunque a ti te correspondiera pagar mucho menos.

Un caso práctico: dos hipotecas idénticas

Visualicemos a dos vecinos, Ana y Carlos. Ambos contratan una hipoteca de 150.000 € a 30 años con las mismas condiciones: Euríbor + 1%. La única diferencia es que la hipoteca de Carlos incluye una cláusula suelo del 3% que el banco no le explicó con la debida transparencia.

- El escenario: El Euríbor se desploma y se sitúa en el 0,5%.

- La hipoteca de Ana (sin suelo): Su interés a pagar sería el 0,5% (Euríbor) + 1% (diferencial) = 1,5%. Su cuota mensual bajaría de forma considerable, reflejando la realidad del mercado.

- La hipoteca de Carlos (con suelo del 3%): Aunque la suma de Euríbor + diferencial es del 1,5%, su cláusula suelo impide que el interés baje del 3%. Por lo tanto, Carlos se ve obligado a seguir pagando un interés del 3%, el doble de lo que le correspondería.

Esta diferencia, que puede parecer pequeña en porcentaje, se traduce en miles de euros pagados de más a lo largo de los años. Carlos estaba atrapado en un tipo de interés artificialmente alto, mientras que Ana se beneficiaba de las bajadas del mercado. Por eso, entender a fondo el tipo de interés hipotecario es clave para no caer en este tipo de trampas.

La clave del problema no fue la existencia de la cláusula en sí misma, sino la falta de transparencia con la que los bancos la incluyeron en los contratos. Muchísimos clientes firmaron sin ser conscientes de sus devastadoras consecuencias financieras.

Comparativa visual del impacto económico

Para que veas el efecto de forma aún más clara, hemos preparado una tabla que resume la situación de Ana y Carlos en el escenario anterior.

Comparativa de una hipoteca variable con y sin cláusula suelo

| Condición | Hipoteca SIN cláusula suelo | Hipoteca CON cláusula suelo (3%) |

|---|---|---|

| Euríbor | 0,5% | 0,5% |

| Diferencial | 1,0% | 1,0% |

| Interés a pagar real | 1,5% | 3,0% |

| Cuota mensual aprox. | 517 € | 632 € |

| Diferencia mensual | – | 115 € más al mes |

Como puedes comprobar, la cláusula suelo provocaba que Carlos pagara 115 € adicionales cada mes, lo que supone un sobrecoste de 1.380 € al año por una condición contractual que no fue negociada ni explicada con claridad.

Fue precisamente esta práctica la que los tribunales españoles, y más tarde el Tribunal de Justicia de la Unión Europea, declararon abusiva, abriendo la puerta a que miles de afectados pudieran reclamar su dinero.

El viaje judicial que tumbó la cláusula suelo

Durante muchos años, la cláusula suelo fue una inquilina habitual en miles de contratos hipotecarios en España. La mayoría de los clientes la aceptaban como una condición más del préstamo, sin llegar a comprender del todo qué significaba realmente para su bolsillo.

Pero todo cambió a partir de 2009. El Euríbor inició una caída histórica y miles de familias vieron, con sorpresa y frustración, que sus cuotas mensuales no bajaban como esperaban. Esa fue la chispa que encendió una de las mayores batallas legales entre consumidores y bancos en la historia reciente de nuestro país.

El punto de inflexión: La sentencia del Tribunal Supremo

El momento que lo cambió todo llegó el 9 de mayo de 2013. En una sentencia que pasaría a la historia, el Tribunal Supremo declaró nulas las cláusulas suelo de varias entidades por considerarlas abusivas.

Ojo, el argumento principal no fue que la cláusula en sí misma fuera ilegal, sino la «falta de transparencia» con la que los bancos la habían colado en los contratos. Este concepto fue la llave maestra que abrió la puerta a una avalancha de reclamaciones.

La falta de transparencia, en pocas palabras, significaba que los bancos no habían hecho sus deberes. No habían informado de manera clara y comprensible a sus clientes sobre las consecuencias reales de firmar esa cláusula.

Según el Tribunal Supremo, para que una cláusula suelo se considerase válida, el banco tenía que demostrar que el cliente entendía perfectamente que, por mucho que el Euríbor se desplomara, su cuota hipotecaria tenía un tope por debajo del cual nunca bajaría.

¿Qué es exactamente la «falta de transparencia»?

Para que te hagas una idea, el Supremo consideró que había falta de transparencia si se daba alguna de estas situaciones:

- Información insuficiente: El banco no te enseñó simulaciones claras de cómo se comportaría tu cuota en distintos escenarios, sobre todo con un Euríbor por los suelos.

- Falta de claridad: La cláusula estaba «camuflada» entre un montón de jerga técnica y letra pequeña, haciendo casi imposible identificarla y entenderla.

- No se entregó una oferta vinculante clara: No recibiste con tiempo suficiente un documento que destacara de forma visible la existencia de este límite.

- Se vendió como una ventaja: A veces los bancos la presentaban como una condición para darte un diferencial más bajo, sin explicar el verdadero impacto que tendría a largo plazo.

El impacto masivo de la decisión judicial

La sentencia del 9 de mayo de 2013 fue un auténtico terremoto financiero en España. Aunque inicialmente declaró nulas las cláusulas de BBVA, Cajamar y Novagalicia (ahora Abanca), su onda expansiva acabó afectando a prácticamente todos los bancos que las habían utilizado, que en la práctica eran unas 40 entidades principales. Si quieres saber más sobre el origen de estas reclamaciones, puedes consultar la información en la web de Consumo Responde.

Esta decisión judicial no solo dio la razón a miles de afectados, sino que sentó un precedente legal potentísimo. A partir de ese día, los consumidores tenían un argumento sólido para llevar a su banco a los tribunales, pedir la nulidad de la cláusula y, lo más importante, la devolución del dinero pagado de más. Este marco jurídico ha seguido evolucionando, y por eso es clave conocerlo, igual que es fundamental estar al día sobre la nueva ley hipotecaria y cómo protege a los consumidores hoy en día.

Los pasos clave para encontrar la cláusula suelo en tu hipoteca

Saber si tienes una cláusula suelo es el primer paso para poder reclamar lo que es tuyo. No te preocupes si los documentos del banco te parecen un laberinto; hemos preparado una guía práctica para que te conviertas en un auténtico detective de tu propio contrato hipotecario. Te vamos a enseñar exactamente dónde mirar y qué buscar.

Convertirte en un experto en tu hipoteca es más fácil de lo que parece. Con un par de pistas clave, podrás identificar si has estado pagando de más durante años y, por fin, tomar el control de tus finanzas.

La clave está en tu escritura hipotecaria

El documento principal donde tienes que buscar es la escritura del préstamo hipotecario. Sí, ese contrato tan largo que firmaste ante notario cuando compraste tu casa. Si no tienes una copia a mano, no hay problema: puedes pedírsela a tu banco o al notario donde la firmaste.

Una vez con la escritura en la mano, que no te intimide su extensión ni su lenguaje técnico. La cláusula suelo suele esconderse siempre en el mismo sitio.

Ve directamente al apartado que habla de las condiciones financieras del préstamo. Es el corazón del contrato, donde se definen los intereses que vas a pagar.

El lugar más habitual para encontrar la cláusula suelo es en la cláusula tercera o tercera bis, casi siempre bajo epígrafes del tipo «Tipos de Interés» o «Límites a la Variación del Tipo de Interés».

Las frases que delatan la cláusula suelo

Los bancos no suelen usar las palabras «cláusula suelo» de forma explícita. Lo normal es que la camuflen con expresiones más técnicas que, en la práctica, vienen a ser lo mismo. Presta mucha atención a textos que se parezcan a estos:

- Límites a la variabilidad del tipo de interés: «No obstante lo previsto en los apartados anteriores, el tipo de interés nominal anual resultante de cada revisión no podrá ser inferior al 3,00% ni superior al 12,00%.»

- Tipo de interés mínimo y máximo: «Se establece un tipo de interés mínimo del 2,75% y un tipo de interés máximo del 15%.»

- Horquilla o túnel de interés: «La aplicación del tipo de interés variable quedará acotada dentro de una horquilla, con un mínimo del 3,5%.»

- Limitación a la baja del tipo de interés: «En ningún caso el tipo de interés aplicable será inferior al 4%.»

Si encuentras cualquiera de estas frases en tu escritura, es prácticamente seguro que tu hipoteca tiene una cláusula suelo. El porcentaje que aparece es ese «suelo» que el banco te ha estado aplicando.

El truco infalible: los recibos del banco

¿Y si no encuentras la escritura o te resulta un galimatías? Tranquilo, hay una prueba del algodón que rara vez falla: tus propios recibos bancarios. Este método es tan simple como efectivo y no necesitas saber nada de leyes.

El proceso es muy sencillo. Reúne los recibos de tus cuotas hipotecarias de los últimos años, sobre todo del periodo entre 2009 y 2017, cuando el Euríbor estaba en caída libre.

- Observa tu cuota mensual: Fíjate en el importe que pagabas cada mes.

- Busca las variaciones: En una hipoteca variable normal, sin suelo, la cuota debería haber bajado bastante durante esos años.

- Detecta la anomalía: Si tu cuota se mantuvo sospechosamente fija o apenas bajó mes tras mes, es una señal inequívoca. Esto significa que un «suelo» invisible estaba impidiendo que te beneficiaras de la caída del Euríbor.

Esta comprobación te dará una evidencia muy potente. Si descubres que has estado pagando lo mismo durante años mientras las noticias hablaban del desplome del Euríbor, ha llegado el momento de actuar. Con esta información, el siguiente paso es valorar tu vivienda para entender tu situación financiera y planificar bien tu reclamación. En Trovimap puedes obtener una valoración gratuita y profesional de tu inmueble en solo unos minutos.

Cómo calcular el dinero que te debe el banco

Una vez que has confirmado la existencia de una cláusula suelo en tu hipoteca, la siguiente pregunta cae por su propio peso: ¿cuánto dinero has pagado de más? Ponerle una cifra a ese perjuicio, aunque sea aproximada, es fundamental. Te da una perspectiva real del problema y, sobre todo, la motivación necesaria para empezar a reclamar.

Saber cuánto te deben te coloca en una posición de fuerza. Ya no es una simple intuición, sino una cantidad tangible que el banco te ha cobrado de manera indebida. Aunque el cálculo final y exacto debería hacerlo un profesional, vamos a darte las claves para que puedas hacer tu propia estimación.

Desglosando el cálculo paso a paso

Calcular el importe que te corresponde recuperar es más sencillo de lo que parece. La lógica es simple: se trata de comparar lo que pagaste cada mes con lo que deberías haber pagado si solo te hubieran aplicado el Euríbor más tu diferencial.

Para empezar, necesitas tener a mano algunos datos clave de tu hipoteca:

- El porcentaje de tu cláusula suelo: Por ejemplo, un 3%.

- Tu diferencial: El porcentaje que se suma al Euríbor (ejemplo: Euríbor + 1%).

- El historial del Euríbor: Los valores mensuales del índice durante todo el tiempo que has estado pagando la hipoteca.

- Tus recibos mensuales: O, mejor aún, un cuadro de amortización completo que te facilite el banco.

Con estos papeles sobre la mesa, el trabajo consiste en revisar, mes a mes, todos aquellos periodos en los que el Euríbor más tu diferencial se situó por debajo del límite de tu cláusula suelo. La diferencia entre el interés que te aplicaron (el suelo) y el que deberían haberte aplicado es exactamente el importe a recuperar.

El objetivo es cuantificar la diferencia entre dos escenarios: tu realidad con la cláusula suelo y la realidad que deberías haber vivido sin ella. Esa diferencia, mes a mes, sumada a lo largo de los años, es el dinero que te pertenece.

Un ejemplo numérico para verlo claro

Vamos a plantear un caso práctico para que entiendas el proceso a la perfección. Imagina una hipoteca con estas características:

- Hipoteca: 180.000 € a 30 años.

- Condiciones: Euríbor + 0,75%.

- Cláusula suelo: 2,5%.

Ahora, supongamos que en un mes concreto, el Euríbor estaba por los suelos y se situó en el 0,20%.

- Cálculo del interés que deberías haber pagado:

- 0,20% (Euríbor) + 0,75% (diferencial) = 0,95%. Este era el interés real que te correspondía.

- Cálculo del interés que realmente pagaste:

- Como el 0,95% está muy por debajo del suelo del 2,5%, el banco activó la cláusula y te aplicó el tope: un 2,5%.

- La diferencia a tu favor:

- 2,5% – 0,95% = 1,55%. Este es el porcentaje de interés que pagaste de más ese mes concreto.

Este pequeño porcentaje mensual, que a primera vista parece insignificante, se multiplica por el capital pendiente de tu hipoteca. Si sumas esa cantidad durante todos los meses en los que el suelo estuvo activo, el resultado final suele ser una cifra sorprendentemente alta.

Para facilitar estos cálculos y entender mejor cómo se comporta tu cuota, puedes utilizar herramientas online. De hecho, en nuestra guía sobre la calculadora de hipotecas te explicamos cómo funcionan.

Repetir este ejercicio para cada mes te dará una estimación muy potente del total a reclamar, sin contar los intereses legales que también te corresponderían. Este número es tu mejor argumento para iniciar la reclamación con confianza y determinación.

El proceso completo para reclamar la cláusula suelo

Una vez que has descubierto que tu hipoteca tiene una cláusula suelo y has calculado cuánto has pagado de más, es hora de pasar a la acción. Recuperar lo que es tuyo es un derecho, y el camino para conseguirlo es más sencillo y favorable de lo que te imaginas. Tienes dos vías principales para empezar tu reclamación, y aquí te las explicamos en detalle.

El proceso está diseñado para proteger al consumidor. No es una lotería ni una carrera de obstáculos. Se trata de un procedimiento con unas probabilidades de éxito altísimas, siempre que se sigan los pasos correctos.

El primer paso amistoso: la vía extrajudicial

Antes de pensar en los tribunales, el primer paso, tanto lógico como obligatorio, es intentar una solución amistosa con tu banco. Este proceso se conoce como reclamación extrajudicial.

Consiste, básicamente, en presentar un escrito formal y bien detallado a tu entidad. En ese documento debes solicitar de forma clara que anulen la cláusula suelo por falta de transparencia y, por supuesto, que te devuelvan todo lo que has pagado de más, con sus intereses.

El banco tiene un plazo máximo de tres meses para darte una respuesta por escrito. A partir de ahí, pueden pasar tres cosas:

- Aceptan tu reclamación: Te ofrecerán un acuerdo para quitar la cláusula y devolverte el dinero.

- La rechazan: Te darán sus argumentos sobre por qué consideran que la cláusula es válida.

- No responden: El silencio administrativo se interpreta como una negativa.

Este paso es fundamental. Agota la vía del diálogo y te deja la puerta abierta para ir a juicio si la respuesta no es la que esperabas.

La documentación clave que necesitarás

Tanto para la reclamación amistosa como para la judicial, tener todos los papeles en orden es vital. Piénsalo como si estuvieras reuniendo las pruebas para construir un caso sólido. Asegúrate de tener a mano:

- La escritura del préstamo hipotecario: Es el documento principal, donde se esconde la cláusula.

- Recibos de las cuotas mensuales: Son la prueba irrefutable del dinero que has perdido.

- Cualquier oferta vinculante: Si la tuviste en su momento, es un documento muy importante.

- Comunicaciones con el banco: Guarda cualquier carta o correo electrónico sobre el tema.

Tener estos documentos bien organizados desde el minuto uno agilizará todo el proceso una barbaridad. Si te falta alguno, recuerda que puedes pedir copias a tu banco o en la notaría donde firmaste.

El camino definitivo: la vía judicial

Si el banco rechaza tu reclamación o simplemente te ignora, el siguiente paso es presentar una demanda judicial. Que no te asuste la palabra «demanda». La realidad es que, en estos casos, la balanza de la justicia se inclina de forma muy clara a favor del consumidor.

Los números hablan por sí solos. Desde que se crearon los juzgados especializados en cláusulas abusivas en junio de 2017, las sentencias han sido masivamente favorables a los clientes. Por ejemplo, hasta finales de 2021 se dictaron 123.938 sentencias, de las cuales un impresionante 97,8% dieron la razón al consumidor. Puedes leer más sobre estas estadísticas en el informe del Consejo General del Poder Judicial.

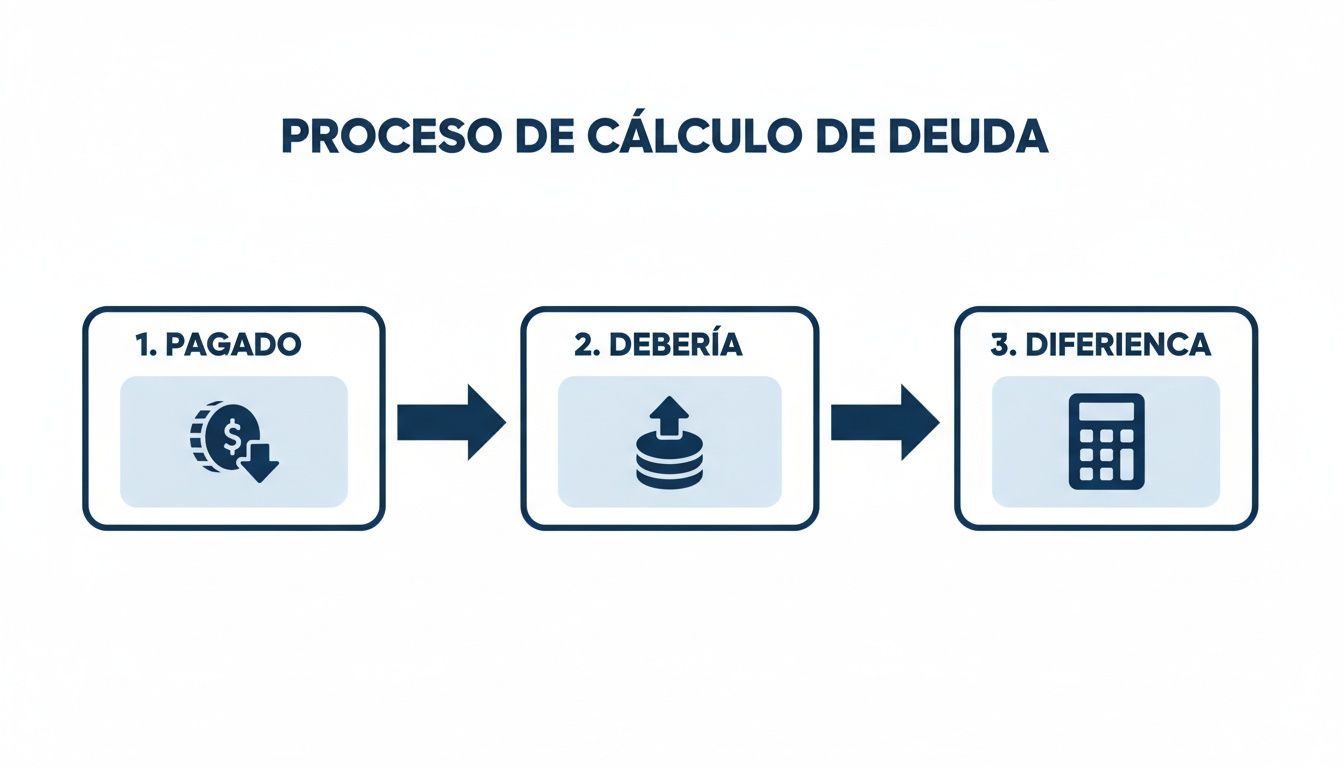

Este gráfico ilustra de forma muy simple el cálculo que hacen los juzgados para determinar lo que el banco te debe.

La imagen lo deja claro: se calcula la diferencia entre lo que pagaste por culpa del «suelo» y lo que de verdad te correspondía pagar. Es una fórmula que los jueces aplican sistemáticamente.

Ir a juicio no es una aventura incierta. Es un proceso con un porcentaje de éxito altísimo donde, además de recuperar tu dinero, lo más probable es que el banco sea condenado a pagar las costas. Esto significa que el proceso podría no tener coste para ti. Conocer el valor actual de tu propiedad puede darte una visión financiera completa; puedes obtener una valoración de vivienda online en Trovimap para planificar mejor tus próximos pasos.

Conclusión y preguntas frecuentes (FAQ)

La cláusula suelo fue una práctica abusiva que afectó a millones de familias en España, pero la justicia ha dado la razón de forma abrumadora a los consumidores. Identificarla en tu hipoteca, calcular el perjuicio y reclamar es un derecho que está a tu alcance. Con la información correcta y los pasos adecuados, puedes recuperar el dinero que pagaste de más.

A continuación, resolvemos las dudas más habituales sobre este tema.

¿Tengo un plazo límite para reclamar la cláusula suelo?

No. La acción para pedir que se anule una cláusula suelo por ser abusiva no caduca nunca (es imprescriptible). No importa cuándo firmaste la hipoteca, siempre estarás a tiempo de solicitar su nulidad.

¿Puedo reclamar si ya he terminado de pagar la hipoteca?

Sí, rotundamente. El haber cancelado tu hipoteca no te impide reclamar el dinero que pagaste de más mientras la cláusula estuvo activa. El perjuicio económico existió, y tienes derecho a que te lo devuelvan.

¿Es obligatorio contratar abogado y procurador?

Para la reclamación inicial al banco (vía extrajudicial), no es obligatorio. Sin embargo, si tienes que ir a juicio, sí necesitarás abogado y procurador. Dada la altísima probabilidad de ganar, es una inversión que casi siempre se recupera.

Mi hipoteca tiene IRPH y también cláusula suelo, ¿qué hago?

Si tu hipoteca tiene ambas cláusulas, puedes reclamar las dos cosas a la vez, incluso en el mismo procedimiento judicial. Los tribunales también se han pronunciado sobre la falta de transparencia del IRPH.

¿El banco puede tomar represalias contra mí si reclamo?

No. Es completamente ilegal que el banco tome cualquier tipo de represalia por ejercer tu derecho a reclamar. Tu relación con la entidad no puede verse afectada. De hecho, el récord histórico de reclamaciones contra bancos demuestra que es una práctica habitual para las entidades.

¿Cuánto cuesta reclamar y quién paga las costas del juicio?

Si ganas el juicio (lo que ocurre en más del 97% de los casos), el juez condenará al banco a pagar las costas procesales. Esto significa que la entidad tendrá que reembolsarte los gastos de tu abogado y procurador, por lo que el proceso podría salirte gratis.

En Trovimap, queremos que tomes siempre las decisiones más informadas sobre tu vivienda. Tanto si estás pensando en vender, comprar o simplemente quieres saber cuánto vale tu patrimonio, nuestras herramientas te dan datos fiables y claros.

- Descubre el valor de tu casa ahora con nuestra herramienta de valoración de viviendas online.

- Encuentra tu próximo hogar en Trovimap.

{kind=link}