Si hay algo que diferencia a los inversores inmobiliarios que triunfan de los que se quedan por el camino, es esto: calcular la rentabilidad de cada operación. Este análisis es lo que te permite mirar más allá del precio de venta de un inmueble y descubrir su verdadero potencial para generar beneficios, teniendo en cuenta hasta el último céntimo de ingresos y gastos.

Por qué los números son tu mejor aliado al invertir

Lanzarse a comprar una propiedad para invertir sin haber hecho los deberes con los números es como intentar cruzar el océano sin brújula. A simple vista, dos pisos en la misma calle pueden parecer clones, dos oportunidades idénticas. Pero créeme, los números casi siempre cuentan una historia completamente distinta.

Quizás uno tenga unos gastos de comunidad por las nubes que no esperabas, mientras que el otro necesita una reforma integral que se comerá de un plumazo todo tu margen de beneficio.

La inversión inmobiliaria no es un juego de azar, es una disciplina que se basa en datos. Cuando aprendes a calcular la rentabilidad de una inversión inmobiliaria, dejas de moverte por impulsos y empiezas a tomar decisiones con fundamento. Este análisis te protege de errores de novato que pueden costarte, literalmente, miles de euros.

El peligro de ignorar los cálculos

Muchos inversores que empiezan se quedan solo con dos cifras en la cabeza: el precio de compra y el alquiler que creen que van a cobrar. Es un enfoque demasiado simple que deja fuera un montón de costes ocultos, y son precisamente esos costes los que determinan el rendimiento real de la operación.

Sin un cálculo bien hecho, podrías acabar metido en un buen lío:

- Rentabilidades negativas: Descubrir, demasiado tarde, que los gastos son más altos que los ingresos y que estás perdiendo dinero cada mes.

- Decisiones de compra equivocadas: Apostar por una propiedad que parecía un chollo pero que en realidad era una sangría de costes imprevistos.

- Problemas para conseguir financiación: Los bancos quieren ver la viabilidad del proyecto. Unos números sólidos son tu mejor carta de presentación para que te den la hipoteca.

La rentabilidad no es una cifra mágica y única. Es un conjunto de métricas (bruta, neta, TIR…) que, juntas, te dan una radiografía completa de la salud financiera de tu inversión.

Entender estas métricas es fundamental. La rentabilidad bruta te da una primera impresión, una idea rápida. Pero es la rentabilidad neta la que de verdad te dice cuánto dinero te queda en el bolsillo a final de mes, después de pagar absolutamente todo.

Para ayudarte a empezar con buen pie, en Trovimap hemos desarrollado herramientas que te proporcionan datos precisos desde el primer momento de tu análisis.

En esta guía, vamos a desgranar cada uno de estos cálculos, paso a paso. Usaremos ejemplos claros y situaciones del día a día para que puedas aplicar todo esto a tus propias inversiones. El objetivo es que pases de ser un simple espectador del mercado a un inversor informado, capaz de oler las buenas oportunidades y construir un patrimonio sólido y para toda la vida.

Calculando la rentabilidad bruta: el primer vistazo a tu inversión

Cuando estás delante de una posible inversión, necesitas una forma rápida de separar el grano de la paja. Aquí es donde entra en juego la rentabilidad bruta, la métrica más sencilla y directa para tener una primera impresión del potencial de un inmueble.

Piénsalo de esta manera. La rentabilidad bruta es como mirar la velocidad máxima que marca el cuentakilómetros de un coche. Te da una idea de su potencia, sí, pero no te dice nada sobre cuánto consume, lo que cuesta el seguro o las revisiones.

Del mismo modo, este cálculo inicial te ofrece una visión optimista, porque solo pone en relación los ingresos del alquiler con el precio de compra. Es un punto de partida fundamental, pero nunca, nunca, debería ser tu única herramienta para tomar una decisión.

Cómo aplicar la fórmula de la rentabilidad bruta

Lo bueno de esta fórmula es que es increíblemente sencilla, perfecta para hacer un análisis rápido mientras estás en plena búsqueda.

Rentabilidad Bruta (%) = (Ingresos Anuales por Alquiler / Precio de Compra del Inmueble) x 100

Vamos a ponerlo en práctica con un ejemplo real para que quede todo mucho más claro.

Ejemplo Práctico: Un piso en Valencia

- Precio de compra: Has encontrado un piso que te encaja por 200.000 €.

- Alquiler mensual estimado: Después de investigar un poco la zona, calculas que podrías alquilarlo por unos 950 € al mes.

Primero, necesitamos saber cuáles serían los ingresos anuales:

950 €/mes x 12 meses = 11.400 € al año

Ahora, metemos los números en la fórmula:

(11.400 € / 200.000 €) x 100 = 5,7%

La rentabilidad bruta de este piso en Valencia sería del 5,7%. Esta cifra ya te sirve para empezar a comparar. Si al lado tienes otro piso de características similares que te da una rentabilidad bruta del 4%, ya sabes cuál de los dos merece que le dediques más tiempo.

El peligro de quedarse solo en la superficie

Aunque es una métrica de lo más útil, fiarlo todo a la rentabilidad bruta es un error de novato. Este cálculo ignora por completo la larga lista de gastos asociados a tener una propiedad, gastos que pueden morder una buena parte de tu beneficio real.

Por eso, el siguiente paso lógico es siempre calcular la rentabilidad neta, que sí tiene en cuenta todos esos costes. Si quieres ir un paso por delante, en nuestra guía sobre cómo calcular la rentabilidad de un alquiler profundizamos mucho más en este tema.

Cómo estimar los ingresos por alquiler sin pillarte los dedos

Para que este primer cálculo sea fiable, la estimación del alquiler tiene que ser lo más precisa posible. Basar tus números en el optimismo solo te llevará a futuras decepciones.

Aquí tienes algunos consejos prácticos para afinar el tiro:

- Bucea en los portales inmobiliarios: Analiza anuncios de pisos parecidos en el mismo barrio o incluso en el mismo edificio. Fíjate sobre todo en los que llevan poco tiempo publicados, suelen reflejar mejor el precio real del mercado.

- Utiliza herramientas de datos: Plataformas como Trovimap te dan acceso a datos de mercado y comparativas de precios. De hecho, nuestra herramienta de valoración online te ofrece una estimación del valor del inmueble, lo que te ayuda a poner en contexto el precio del alquiler.

- Habla con profesionales de la zona: Los agentes inmobiliarios que trabajan el barrio día a día conocen el mercado como nadie y te pueden dar una horquilla de precios muy ajustada a la realidad.

El mercado inmobiliario en España no para de atraer interés. Para que te hagas una idea, en los primeros nueve meses de un año reciente, la inversión total alcanzó los 12.900 millones de euros, un 44% más que el año anterior. Aunque Madrid y Barcelona se llevan la mayor parte del pastel, zonas como la Comunidad Valenciana, con un 8% del total, demuestran un dinamismo increíble, como hemos visto en nuestro ejemplo.

Descubriendo la rentabilidad neta: la cifra que de verdad importa

Si la rentabilidad bruta es el primer filtro para descartar oportunidades, la rentabilidad neta es el análisis forense que te revela la verdad sobre una inversión. Aquí separamos a los aficionados que se guían por intuiciones de los inversores serios que toman decisiones basadas en datos. Esta cifra te dice, sin rodeos, cuánto dinero te queda en el bolsillo después de pagar hasta el último céntimo en gastos.

Calcular la rentabilidad de una inversión quedándose en la superficie es un error de principiante muy común. Muchos se enamoran de los ingresos brutos y luego se llevan las manos a la cabeza cuando las facturas empiezan a llegar. La rentabilidad neta es tu escudo contra esas sorpresas desagradables.

La fórmula es una evolución lógica de la anterior, pero ahora introducimos el elemento clave: los gastos anuales.

Rentabilidad Neta (%) = ((Ingresos Anuales por Alquiler – Gastos Anuales) / Inversión Total) x 100

Parece sencilla a primera vista, pero el verdadero desafío está en identificar y cuantificar todos los gastos. Ahí es donde se juega la partida.

Desglosando los gastos que nunca debes olvidar

Para que tus números sean realistas, tu lista de gastos debe ser exhaustiva. Los inversores con experiencia son conservadores por naturaleza; siempre estiman los costes al alza. Aquí tienes los gastos fijos y variables que tienes que meter sí o sí en tu análisis:

- Impuesto sobre Bienes Inmuebles (IBI): Un clásico anual. Es obligatorio y varía una barbaridad según el municipio y el valor catastral. Puedes consultar el importe exacto en el ayuntamiento correspondiente.

- Cuota de la comunidad de propietarios: Cubre el mantenimiento de las zonas comunes. Ojo con esto, porque una derrama imprevista (reparación de fachada, ascensor nuevo) puede destrozarte los números de todo un año. ¡Infórmate bien!

- Seguro del hogar: Totalmente imprescindible para proteger tu activo. Como mínimo, necesitarás un seguro de continente y es muy recomendable añadir uno de responsabilidad civil.

- Tasa de basuras: Otro impuesto municipal que a muchos se les pasa por alto.

- Suministros: Si el piso se queda vacío entre inquilinos, te tocará a ti pagar los mínimos de agua, luz y gas.

- Pequeñas reparaciones y mantenimiento: Un grifo que gotea, una persiana que se atasca, pintar cada ciertos años… Un buen inversor siempre aparta entre un 3% y un 5% de los ingresos anuales por alquiler para un fondo de imprevistos.

Y si quieres hilar todavía más fino, deberías incluir una provisión para periodos de vacancia (tiempo sin inquilino) y posibles impagos. Una estimación prudente y bastante estándar es asumir que el piso estará vacío un mes al año.

Volviendo a nuestro ejemplo en Valencia

Sigamos con el piso de 200.000 € que nos daba 11.400 € de ingresos brutos al año. Ahora toca bajar al barro y ponerle números a los gastos para ver cómo cambia el panorama.

- IBI: 450 € al año.

- Comunidad: 60 € al mes (lo que son 720 € al año).

- Seguro del hogar: 250 € al año.

- Tasa de basuras: 80 € al año.

- Fondo de mantenimiento (3% de 11.400 €): 342 € al año.

- Provisión por vacancia (1 mes de alquiler): 950 €.

Vamos a sumar todos estos gastos anuales:

450 + 720 + 250 + 80 + 342 + 950 = 2.792 €

Ahora, podemos sacar el beneficio neto que nos queda al año:

11.400 € (ingresos) - 2.792 € (gastos) = 8.608 €

Por último, aplicamos la fórmula de la rentabilidad neta. Pero ¡cuidado! En la «Inversión Total» hay que incluir no solo el precio de compra, sino también los gastos de adquisición (impuestos, notaría, gestoría…), que suelen rondar el 10%. Para nuestro piso de 200.000 €, la inversión total real fue de unos 220.000 €.

((8.608 € / 220.000 €)) x 100 = 3,91%

Como ves, la rentabilidad ha caído en picado del 5,7% bruto al 3,91% neto. Esta es la cifra que de verdad importa, la que te permite comparar esta inversión con otras alternativas financieras y decidir con la cabeza fría.

Este tipo de análisis detallado es crucial en un mercado tan movido como el español. España se ha consolidado como un mercado inmobiliario de referencia en Europa, y el segmento residencial está que arde. De hecho, se invirtieron más de 3.000 millones de euros en este segmento hasta septiembre en un año reciente, lo que supuso un increíble incremento interanual del 99%. Estos datos demuestran que hay mucho interés, pero solo los inversores que dominan los números pueden sacarle el máximo partido. Si te interesa el tema, puedes aprender más sobre la inversión inmobiliaria en 2025.

El efecto de la hipoteca en tu rentabilidad: cómo el apalancamiento cambia el juego

Hasta ahora, hemos analizado los números como si fueras a pagar el piso al contado. Pero seamos realistas, la inmensa mayoría de los inversores no opera así. Utilizar una hipoteca no es solo una cuestión de necesidad, es una estrategia financiera que puede transformar por completo los resultados de tu inversión.

Cuando pides un préstamo al banco, estás utilizando lo que se conoce como apalancamiento financiero. Piensa en ello como usar una palanca para levantar un objeto muy pesado que sería imposible mover solo con tus manos. En este mundo, el dinero del banco es esa palanca, y el objeto pesado son los beneficios que puedes generar con un capital inicial mucho menor.

Esta herramienta es increíblemente potente. Te permite controlar un activo de gran valor (un piso de 200.000 €, por ejemplo) poniendo de tu bolsillo solo una fracción de ese dinero. El resto lo pone el banco. Esto puede multiplicar tus ganancias de una forma espectacular, pero ojo, también amplifica el riesgo si las cosas no salen como esperabas.

La métrica clave del inversor apalancado: el Cash-on-Cash Return

Cuando la financiación entra en la ecuación, la rentabilidad neta, aunque sigue siendo una cifra importante, se queda corta. No nos cuenta toda la historia. Necesitamos una nueva métrica que mida el rendimiento real sobre el dinero que tú has puesto, el que de verdad ha salido de tu cuenta corriente.

Esa métrica es el Cash-on-Cash Return, o Retorno sobre el Efectivo Invertido. Su objetivo es responder a una pregunta muy simple y directa: «Por cada euro que he puesto de mi bolsillo, ¿cuántos céntimos estoy ganando al año?».

La fórmula es muy sencilla:

Rentabilidad Cash-on-Cash (%) = (Beneficio Neto Anual después de Hipoteca / Capital Total Aportado) x 100

Este número es el que de verdad te dice cómo de eficiente es tu dinero. Un Cash-on-Cash alto significa que tu capital está trabajando a pleno rendimiento.

Volvemos al ejemplo de Valencia, pero esta vez con una hipoteca del 80%

Recordemos nuestro piso en Valencia. La inversión total era de 220.000 € (200.000 € de compra + 20.000 € de gastos). Ya habíamos calculado que el beneficio neto anual, antes de contar la hipoteca, era de 8.608 €.

Ahora, vamos a comprarlo con financiación:

- Préstamo hipotecario: Pedimos el 80% del precio de compra, es decir, 0,80 x 200.000 € = 160.000 €.

- Capital Propio Aportado: Esto es lo que realmente desembolsas. Tendrás que poner el 20% restante más todos los gastos. Es decir: 40.000 € (entrada) + 20.000 € (gastos) = 60.000 €.

Para calcular el coste de la hipoteca, supongamos que consigues un préstamo a 30 años con un interés fijo del 3,5%. La cuota mensual sería de aproximadamente 718 €.

- Gasto anual de la hipoteca: 718 €/mes x 12 meses = 8.616 €.

Con este dato, calculemos el beneficio neto anual después de pagar la hipoteca:

8.608 € (beneficio antes de hipoteca) - 8.616 € (gasto hipoteca) = -8 €

A primera vista, parece un desastre. ¡Estamos perdiendo 8 € al año! Pero aquí es donde ocurre la magia del apalancamiento. Para verla, tenemos que aplicar la fórmula del Cash-on-Cash:

(-8 € / 60.000 €) x 100 = -0,013%

Espera, ¿sigue siendo un mal resultado? No del todo. Este cálculo superficial no incluye un factor clave: la amortización del capital. De esos 8.616 € que pagas al año, una parte son intereses para el banco y otra es capital que estás devolviendo. El primer año, aproximadamente 3.050 € de esa cuota anual sirven para reducir tu deuda. Ese dinero es patrimonio que estás generando para ti.

Si ajustamos el cálculo para reflejar esta ganancia «silenciosa»:

(-8 € + 3.050 €) / 60.000 € x 100 = 5,07%

De repente, la rentabilidad sobre tu dinero invertido es del 5,07%, bastante superior al 3,91% de rentabilidad neta que obtenías comprando al contado. Has puesto menos dinero y, proporcionalmente, estás ganando más. Esa es la esencia del apalancamiento bien utilizado.

Si quieres entender mejor cómo funcionan estos cálculos y jugar con tus propios números, te recomendamos usar una herramienta como nuestro simulador de hipotecas para encontrar la mejor opción para tu futura inversión.

Comparativa Visual: Compra al Contado vs. con Hipoteca

Para que veas el impacto del apalancamiento de un solo vistazo, hemos preparado esta tabla comparativa. Fíjate en cómo cambian las cifras clave para el mismo inmueble simplemente por la forma de financiarlo.

| Métrica | Compra al contado (ejemplo) | Compra con hipoteca (ejemplo) |

|---|---|---|

| Inversión Propia | 220.000 € | 60.000 € |

| Beneficio Neto Anual | 8.608 € | -8 € (flujo de caja) |

| Rentabilidad Neta | 3,91% | N/A |

| Rentabilidad Cash-on-Cash | 3,91% | 5,07% (incluyendo amortización) |

La conclusión es clara: con la hipoteca, necesitas mucho menos capital para empezar y, aunque el flujo de caja anual pueda parecer ajustado, el rendimiento real sobre el dinero que has puesto de tu bolsillo (Cash-on-Cash) es significativamente mayor. Esto te permite, además, diversificar e invertir en más de un activo con el mismo capital.

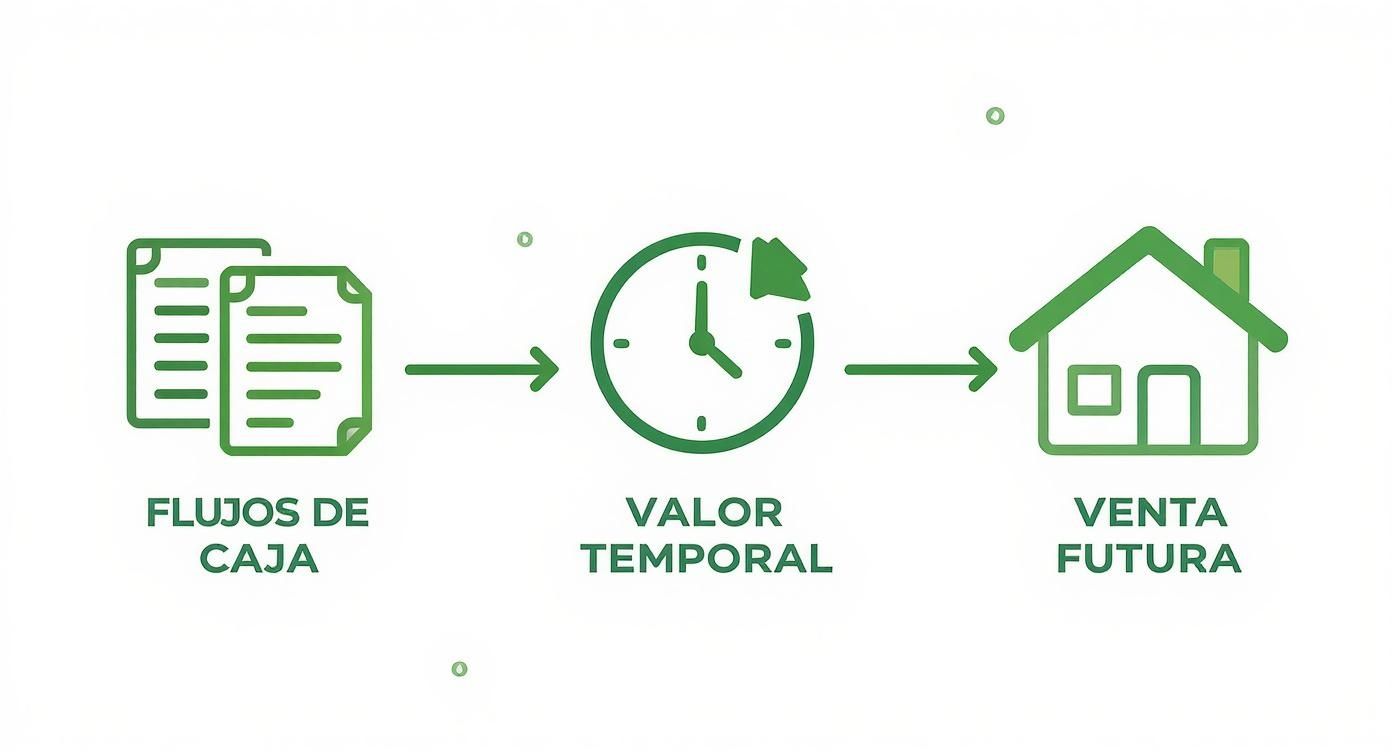

La TIR: tu brújula para el potencial a largo plazo

Hasta ahora, hemos visto métricas que nos dan una foto fija de la rentabilidad, una instantánea de lo que genera el alquiler año a año. Pero una buena inversión no solo vive del presente. Para entender el verdadero potencial de tu compra, tienes que mirar más allá, hacia el futuro. Y para eso, tu mejor aliada es la Tasa Interna de Retorno, o TIR.

Olvídate de los cálculos que solo consideran el rendimiento anual. La TIR es como ver la película completa de tu inversión, desde el día que firmas la compra hasta el día que la vendes. Es una métrica mucho más potente porque pone sobre la mesa tres elementos clave:

- Los flujos de caja anuales que te va dejando el alquiler.

- El valor del dinero en el tiempo. Todos sabemos que un euro hoy vale más que un euro dentro de diez años.

- La plusvalía (o ganancia de capital) que esperas obtener cuando vendas la propiedad.

En pocas palabras, la TIR te dice qué rendimiento anualizado real te ha dado tu dinero, teniendo en cuenta todas las fuentes de beneficio posibles.

¿Por qué es tan importante la TIR para un inversor?

La TIR es la única métrica que te permite comparar de tú a tú tu inversión inmobiliaria con cualquier otra alternativa, ya sea un fondo de inversión, acciones en bolsa o cualquier otro producto financiero. Lo hace de una manera mucho más justa y precisa.

No hace falta ser un genio de las finanzas para captar su lógica: te ayuda a entender que tu inversión tiene dos motores de crecimiento, el alquiler por un lado y la revalorización del inmueble por otro.

La Tasa Interna de Retorno (TIR) es el porcentaje que iguala el valor de los flujos de caja futuros (alquileres más la venta final) con la inversión inicial que desembolsaste. Dicho de forma sencilla, es la rentabilidad real y anualizada de todo el proyecto.

En un mercado tan dinámico como el español, este cálculo cobra todavía más importancia. España ha demostrado una resiliencia notable y se ha posicionado como líder mundial en crecimiento de inversión inmobiliaria. En un año reciente, la inversión creció un impresionante 31% interanual, llegando a los 12.914 millones de euros en un solo trimestre, mientras la media de la Eurozona caía. Tener visión a largo plazo en un mercado así es fundamental.

Proyectando el futuro: el caso de nuestro piso en Valencia

Volvamos a nuestro ejemplo: el piso comprado por 200.000 € (con una inversión total de 220.000 €). Vamos a hacer una suposición bastante común: planeamos mantenerlo durante 10 años y después venderlo. Para calcular la TIR, necesitamos proyectar un poco.

- Flujo de caja neto anual: Ya lo teníamos calculado, 8.608 €. Para ser prudentes, vamos a asumir que se mantiene estable durante esos 10 años.

- Precio de venta futuro: Seamos conservadores. Estimemos una revalorización anual media del 2%. Tras una década, el valor del piso podría rondar los 243.800 €.

- Inversión inicial: La conocemos: 220.000 €.

Poniendo todos estos datos en la coctelera (una inversión inicial de 220.000 €, diez años recibiendo 8.608 € y una venta final de 243.800 €), la TIR de la operación se situaría en torno al 4,9%.

Este 4,9% es el dato que realmente importa. Es la rentabilidad anualizada real de toda la inversión, combinando los ingresos del alquiler con la ganancia por la venta. Ahora sí tienes un número sólido para comparar esta oportunidad con otras alternativas, porque estás viendo el panorama completo. Si alguna vez te has preguntado cuánto se tarda en rentabilizar una propiedad en España, empezar a dominar la TIR es el primer gran paso para encontrar la respuesta.

Tu hoja de ruta para una inversión inmobiliaria exitosa

Hemos recorrido un buen trecho juntos, ¿verdad? Empezamos con la simple rentabilidad bruta y hemos llegado hasta la visión estratégica que nos da la TIR. Ahora toca unir todas las piezas del puzle y pasar de la teoría a la práctica. Porque, al final, el objetivo de calcular la rentabilidad de una inversión inmobiliaria no es solo jugar con los números, sino construir un auténtico escudo para proteger tu patrimonio.

Este análisis te convierte en un inversor inteligente, de los que toman decisiones basadas en datos, no en corazonadas. Es lo que separa a quien simplemente compra una casa de quien está construyendo un futuro financiero sólido ladrillo a ladrillo.

Consejos prácticos para aplicar hoy mismo

Para que no te ahogues en un mar de cifras, aquí te dejo una chuleta con los puntos clave que debes llevarte de esta guía. Piénsalo como tu kit de supervivencia del inversor:

- Desconfía de la rentabilidad bruta: Úsala como lo que es, un primer filtro muy superficial. Si ves una cifra altísima, sospecha. A menudo esconde gastos elevados que la rentabilidad neta no tardará en destapar.

- Sé pesimista con los gastos: Cuando calcules la rentabilidad neta, tira siempre por lo alto con los costes. Incluye un colchón para imprevistos y vacancia. Créeme, es mucho mejor que la realidad supere tus expectativas a que un gasto inesperado te destroce los márgenes.

- Entiende el poder de la hipoteca: El apalancamiento puede ser tu mejor amigo y disparar tu rentabilidad Cash-on-Cash, pero también amplifica el riesgo. Tienes que entender al milímetro cómo afecta a tu flujo de caja y a tu patrimonio neto.

- No te olvides de la revalorización: El alquiler es solo una cara de la moneda. La TIR te ayuda a ver la foto completa del potencial de tu inversión, incluyendo la ganancia que obtendrás el día que vendas el inmueble.

Este diagrama resume visualmente cómo la TIR integra todos esos elementos —los flujos de caja, el valor del dinero en el tiempo y la venta futura— para darte una visión de 360 grados.

Como ves en la imagen, es un proceso que va más allá del día a día. Se trata de proyectar el valor total de la operación a lo largo de toda su vida útil.

En definitiva, calcular la rentabilidad es tu mejor herramienta para minimizar riesgos. Es el lenguaje que te permite dialogar con el mercado y entender si una oportunidad es realmente tan buena como parece.

Con estos conceptos claros, estás más que preparado para empezar a evaluar tu próxima inversión. Para obtener datos de mercado precisos y arrancar con tu análisis, te recomiendo usar herramientas como la valoración de viviendas de Trovimap.

Preguntas Frecuentes sobre la Rentabilidad Inmobiliaria (FAQ)

Cuando empiezas a explorar la inversión inmobiliaria, es totalmente normal tener un mar de dudas. Para que no te ahogues en números, hemos juntado las preguntas que más nos llegan y te damos respuestas claras y al grano. El objetivo es que afines tus cálculos y tomes decisiones con mucha más seguridad.

¿Qué se considera una buena rentabilidad en España?

Ojalá hubiera una cifra mágica, pero la verdad es que depende del riesgo que estés dispuesto a asumir. Un buen truco es comparar la rentabilidad neta que esperas con alternativas más seguras, como los Bonos del Estado, que ahora mismo andan por el 3%.

En el sector, se suele decir que una rentabilidad neta de entre el 4% y el 5% para un piso en alquiler ya es atractiva. Si estás por debajo de eso, quizás te convenga mirar otras opciones financieras. Ahora, si tus números superan el 6% neto, podrías estar ante una oportunidad de oro, aunque siempre conviene pararse a pensar por qué es tan alta.

¿Cómo sé si un piso es rentable de verdad?

Un inmueble es rentable no solo cuando los números cuadran, sino cuando cumple tus objetivos y supera a otras inversiones con un riesgo parecido. Para descubrirlo, no te puedes quedar solo en la rentabilidad bruta, eso es solo la superficie.

La prueba de fuego es analizarlo todo en conjunto: una rentabilidad neta sólida, un Cash-on-Cash Return potente si pides hipoteca y una TIR que proyecte una buena revalorización a futuro.

Pero hay más. Un piso realmente rentable es aquel cuyos números aguantan un mal día. ¿Qué pasa si se te queda vacío tres meses? ¿Y si aparece una derrama con la que no contabas? Si la inversión sigue a flote incluso en el peor de los escenarios, entonces sí, tienes algo sólido entre manos.

¿Qué papel juegan los impuestos en la rentabilidad final?

Los impuestos son como ese gasto silencioso que, si no vigilas, se come una buena parte de tus beneficios. Cuando hagas tus cálculos, no te olvides de esto:

- IRPF sobre los alquileres: El dinero que ganas cada mes por el alquiler tienes que declararlo como rendimientos del capital inmobiliario.

- Plusvalía Municipal e IRPF en la venta: El día que decidas vender, te tocará pagar el impuesto sobre el incremento del valor de los terrenos y, además, tributar por la ganancia en tu declaración de la renta.

- IBI y Tasa de Basuras: Son dos clásicos anuales que tienes que sumar a tus gastos fijos sí o sí.

Pasar por alto la fiscalidad te dará una foto demasiado bonita y poco realista. Para que tus cálculos sean de fiar, resta siempre los impuestos estimados a tus beneficios brutos.

En Trovimap, queremos que cada paso que des en el mercado inmobiliario sea con información y seguridad. Te animamos a usar nuestras herramientas, como la valoración de viviendas online, para que empieces a construir tu análisis con datos fiables y tomes las mejores decisiones para tu patrimonio.

{kind=link}