En mayo de 2023 entró en vigor la Ley por el Derecho a la Vivienda, la norma más ambiciosa y polémica del sector inmobiliario español en décadas. Tres años después, en mayo de 2026, se activa uno de sus mecanismos más relevantes: la revisión obligatoria de los criterios de zonas tensionadas. Es el momento perfecto para hacer balance. Y el balance, si se hace con honestidad, es incómodo para todos.

Los datos no mienten: desde que la ley entró en vigor, el precio medio del alquiler en España ha subido aproximadamente un 30%. La oferta de pisos en alquiler ha caído un 56%. El acceso a la vivienda para los jóvenes ha empeorado. Y solo cuatro comunidades autónomas han aplicado plenamente el mecanismo de zonas tensionadas.

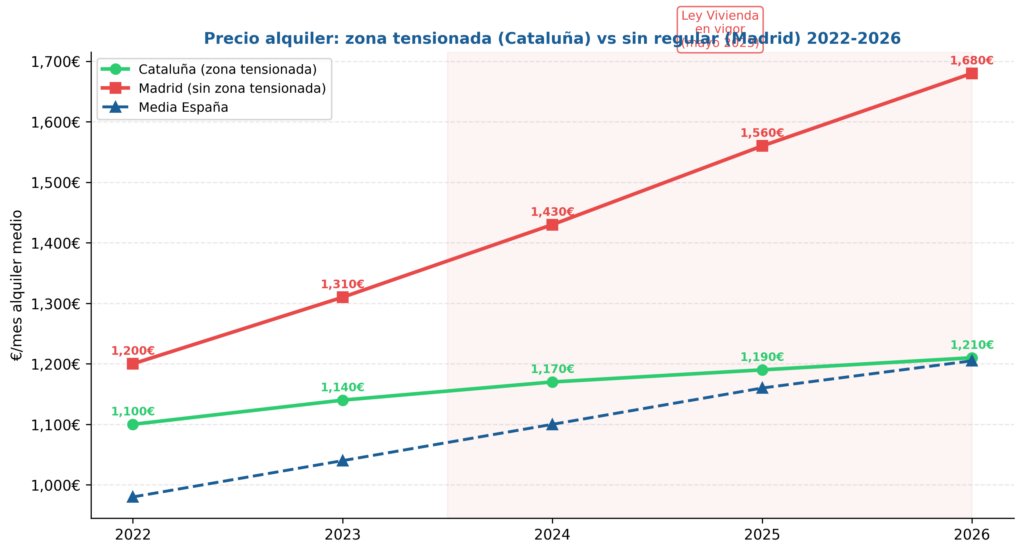

Evolución del precio medio de alquiler mensual: Cataluña (zona tensionada) vs Madrid (sin regular) vs media España. Fuente: Portales, Trovimap — 2026.

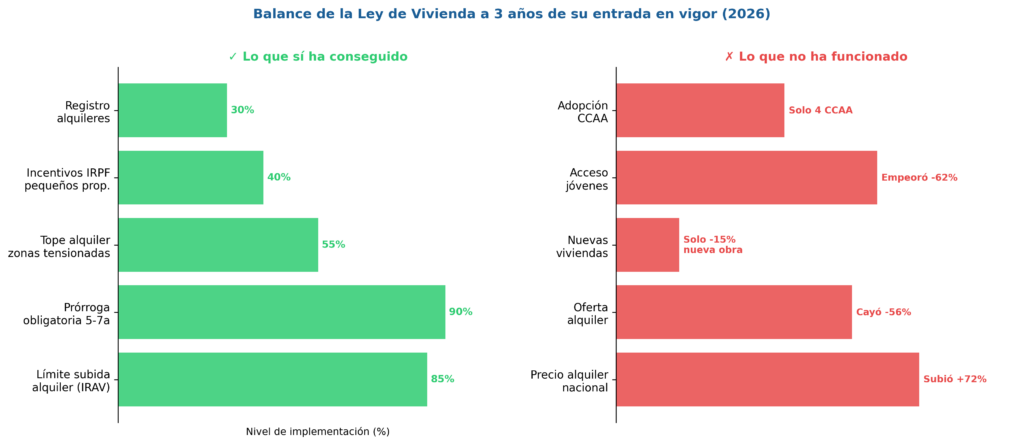

Lo que la ley sí ha conseguido — que nadie reconoce

Antes de entrar en los fracasos, hay que reconocer lo que funciona. El límite de subida anual del alquiler — primero topado al 3% en 2023 y 2024, y ahora vinculado al IRAV — ha protegido a millones de inquilinos de subidas del 8-10% que habrían sido posibles sin la norma. En términos concretos, si pagas 1.000€ al mes, la ley te ha ahorrado entre 50€ y 80€ mensuales respecto a lo que el propietario podría haberte cobrado sin restricción.

La prórroga obligatoria de cinco años (siete si el arrendador es empresa) ha dado estabilidad a muchos contratos que antes podían no renovarse anualmente. Y los incentivos fiscales para pequeños propietarios que bajen la renta — hasta el 90% de reducción en IRPF en zonas tensionadas — son una herramienta real, aunque poco utilizada todavía.

❝ La ley ha protegido a quienes ya tenían contrato. Ha fallado en crear las condiciones para que quien no tenía piso pudiera encontrar uno. ❞

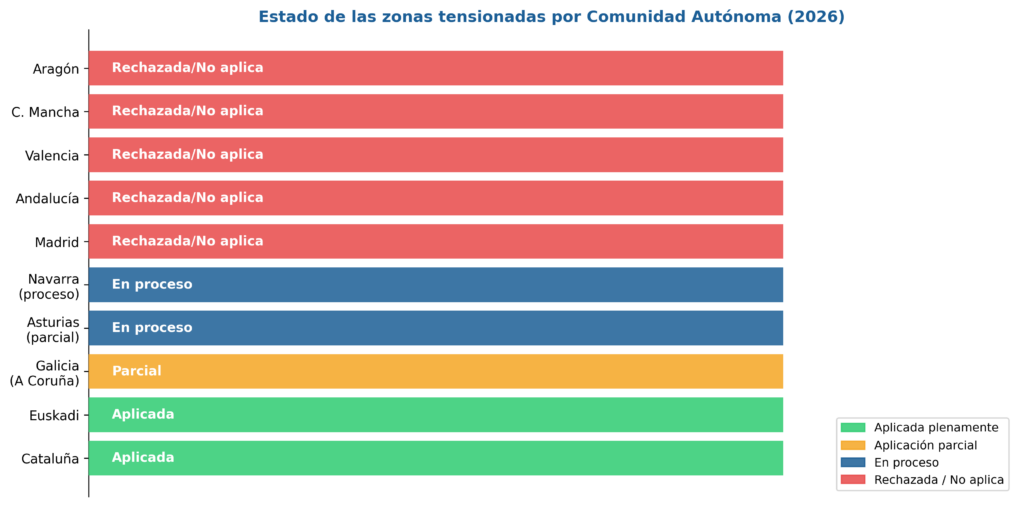

Estado de implementación de zonas tensionadas de alquiler por Comunidad Autónoma en 2026. Fuente: Ministerio de Vivienda, MIVAU.

El gran fracaso: la oferta ha caído, no subido

El problema estructural de la ley es que atacó la demanda — poniendo límites a los precios — sin resolver el problema de la oferta. Y cuando pones un tope de precio en un mercado con escasez real, el resultado casi siempre es el mismo: los propietarios retiran el producto del mercado.

Desde 2023, la oferta de pisos en alquiler en España ha caído un 56%. En Barcelona, más de 10.000 pisos que estaban en alquiler residencial han pasado a alquiler turístico, a venta, o simplemente se han quedado vacíos. En Madrid, donde no hay zonas tensionadas declaradas, la oferta también ha caído porque la incertidumbre regulatoria ha espantado a pequeños propietarios.

El dato más revelador: en las ciudades donde la ley se aplica plenamente (Barcelona, Girona, algunos municipios vascos), el precio ha subido menos que en Madrid. Pero la oferta disponible también es menor. El inquilino que logra un piso paga algo menos. El que no encuentra piso… no encuentra piso.

Balance de resultados de la Ley de Vivienda a 3 años vista. Fuente: elaboración propia con datos portales, INE, Ministerio de Vivienda — 2026.

La revisión de mayo 2026: qué cambia ahora

En mayo de 2026 se activa la revisión obligatoria de criterios. Tres años después de la entrada en vigor, la ley obliga a reevaluar qué zonas cumplen los requisitos para ser declaradas tensionadas: que el esfuerzo de vivienda supere el 30% de los ingresos medios, o que los precios hayan subido más de tres puntos por encima del IPC en los últimos cinco años.

En la práctica, con los datos actuales, muchas más zonas del país cumplirían técnicamente esos criterios. Ciudades como Valencia, Zaragoza, Alicante o Sevilla podrían entrar en la lista si sus comunidades autónomas quisieran activar el mecanismo. El problema es que depende de la voluntad política de cada región — y esa voluntad no existe en la mitad del país.

Las comunidades del PP — Madrid, Andalucía, Valencia, Aragón, Castilla-La Mancha — se han negado sistemáticamente a declarar zonas tensionadas. Esto crea una España de dos velocidades: donde la ley se aplica, hay algo de contención en precios pero menos oferta. Donde no se aplica, los precios suben más libremente.

¿Qué necesita el mercado que la ley no da?

La respuesta que dan los economistas con más consenso es: más vivienda nueva. España necesita construir entre 250.000 y 275.000 viviendas al año y está construyendo unas 90.000-100.000. Ninguna ley de regulación de precios resuelve un déficit de oferta de 700.000 viviendas acumulado.

Para acelerar la construcción hacen falta más suelo urbanizable, licencias más rápidas, financiación pública para vivienda protegida, y un marco fiscal que incentive la construcción de alquiler asequible en lugar de penalizarlo. Todo eso es más lento, más caro y políticamente más difícil que poner un tope de precios. Por eso no se hace.

En Trovimap seguimos de cerca la evolución de precios por zona para que puedas tomar decisiones informadas, sea cual sea la situación del mercado o la normativa de tu comunidad autónoma.

→ Consulta si tu zona está declarada tensionada en Trovimap

Conclusión: la ley llegó tarde, hizo poco y necesita más

La Ley de Vivienda no ha sido el desastre que decían sus detractores ni el éxito que prometían sus defensores. Ha protegido a quienes ya tenían un contrato, ha frenado algo las subidas donde se aplica, y ha introducido herramientas que en teoría son útiles. Pero no ha construido ni un solo piso nuevo, no ha revertido la caída de oferta, y no ha conseguido que los jóvenes puedan acceder a la vivienda con más facilidad. El balance honesto de tres años es este: la ley atacó los síntomas y no la enfermedad. Y mientras España no construya el doble de viviendas que construye ahora, ninguna regulación de precios va a resolver un problema que es, fundamentalmente, de escasez.

{kind=link}