La diferencia fundamental entre una hipoteca fija y una variable está en cómo se comporta tu cuota mensual. Imagina que una hipoteca fija es como la cuota de Netflix: pagas exactamente lo mismo cada mes, sin sorpresas, durante toda la vida del préstamo. Por otro lado, una hipoteca variable es como la factura de la luz: tu cuota sube o baja dependiendo de cómo esté el mercado.

Elegir una u otra es una de las decisiones financieras más importantes de tu vida. No solo define lo que pagarás cada mes, sino el coste total de tu casa a lo largo de décadas. Vamos a desglosarlo de forma sencilla para que aciertes.

Descifrando los tipos de hipoteca: Fija vs. Variable

Al pedir un préstamo para tu casa, el banco te ofrecerá principalmente dos sabores: fijo o variable. No hay una opción que sea «la mejor» para todo el mundo. La elección correcta dependerá de tu situación personal, de lo tranquilo que duermas con el riesgo y de tu visión sobre el futuro de la economía.

La hipoteca fija: tu ancla de seguridad financiera

Con una hipoteca a tipo fijo, el interés que pactas con el banco se queda grabado en piedra desde el primer día y no cambia nunca durante todo el plazo del préstamo, ya sean 15, 25 o 30 años.

¿Qué significa esto en la práctica?

Que sabrás exactamente cuánto vas a pagar cada mes, desde la primera hasta la última cuota. Esta estabilidad te permite planificar tu presupuesto familiar con total tranquilidad y te protege contra cualquier subida de los tipos de interés. Es la opción ideal si valoras la seguridad por encima de todo.

- Ejemplo práctico: Si firmas una hipoteca fija y tu cuota es de 800 €, pagarás 800 € todos los meses durante 30 años, sin importar si la economía mundial entra en crisis o si los tipos de interés se disparan.

La hipoteca variable: bailando al ritmo del mercado

La hipoteca a tipo variable está ligada a un índice de referencia, que en España es casi siempre el famoso Euríbor. El interés que pagas se compone de dos partes:

- Un diferencial fijo que negocias con el banco (por ejemplo, +0,60%).

- El valor del Euríbor en ese momento.

Tu cuota se revisará periódicamente (normalmente cada 6 o 12 meses) y se ajustará al valor actualizado del Euríbor. Si el Euríbor baja, tu cuota bajará. Pero si sube, te tocará pagar más. Con esta opción asumes un riesgo a cambio de empezar con un interés que, por lo general, suele ser más bajo que el de las fijas.

- Ejemplo práctico: Firmas una hipoteca con Euríbor + 0,60%. Si el Euríbor está al 3%, pagarás un 3,60% de interés. Si seis meses después el Euríbor baja al 2%, tu interés se reducirá al 2,60% y tu cuota también.

Si quieres profundizar, puedes aprender más sobre los principales tipos de interés hipotecario y cómo te afectan.

Comparativa rápida: Fija vs. Variable de un vistazo

Para que lo veas todo más claro, aquí tienes una tabla con las diferencias clave:

| Característica | Hipoteca Fija | Hipoteca Variable |

|---|---|---|

| Cuota Mensual | Constante. Siempre pagas lo mismo, pase lo que pase. | Variable. Cambia en cada revisión según la evolución del Euríbor. |

| Riesgo | Cero. Estás protegido contra las subidas de tipos de interés. | Alto. Asumes el riesgo de que las cuotas suban si el Euríbor aumenta. |

| Tipo de Interés Inicial | Suele ser más alto en el momento de la contratación. | Suele ser más bajo al principio, pero puede cambiar con el tiempo. |

| Ideal para ti si… | Buscas máxima seguridad y quieres planificar tus finanzas sin sorpresas. | Tienes mayor tolerancia al riesgo y capacidad de ahorro para imprevistos. |

Como ves, la elección depende mucho de tu perfil. Una persona que prioriza saber exactamente cuánto va a pagar cada mes para organizar sus finanzas se sentirá más cómoda con una hipoteca fija. En cambio, alguien con más margen económico que confíe en un escenario de tipos bajos podría optar por la variable para intentar ahorrar dinero.

La hipoteca a tipo fijo: la apuesta por la máxima tranquilidad

La hipoteca a tipo fijo es la opción preferida para quienes huyen de las sorpresas. Su funcionamiento es muy sencillo: el tipo de interés se pacta una única vez al firmar con el banco y se queda congelado para siempre.

Esta es su mayor fortaleza, un auténtico blindaje financiero. No importa si la economía atraviesa turbulencias o si el Euríbor se dispara; tu cuota mensual se mantendrá exactamente igual.

Ejemplo de la vida real:

Ana y Carlos compran su primera casa. Tienen trabajos estables pero un presupuesto ajustado. Para ellos, saber que pagarán siempre 850 € al mes durante los próximos 30 años es un alivio. Les permite organizar sus ahorros, planificar otros gastos e incluso pensar en ampliar la familia sin el estrés de que una subida de tipos les descuadre las cuentas.

La estabilidad tiene un precio

Claro que esta tranquilidad tiene una contrapartida. Por lo general, el tipo de interés que te ofrece el banco para una hipoteca fija suele ser algo más alto que el de una variable en el momento de la firma. Es la forma que tiene la entidad de cubrirse las espaldas.

Otro punto a vigilar son las comisiones por amortización anticipada (cuando quieres devolver parte de la deuda antes de tiempo). Aunque la ley ha puesto límites, es fundamental leer la letra pequeña.

¿Por qué el tipo fijo es tan popular?

En los últimos años, las hipotecas a tipo fijo han dominado el mercado español, representando cerca del 60% de las nuevas firmas. Esto se debe a que, tras años de incertidumbre económica, la gente valora más que nunca la seguridad. Puedes leer más sobre estas tendencias del mercado hipotecario para entender mejor el contexto.

Ventajas y desventajas en pocas palabras

- Ventaja principal: Certidumbre total. Tu cuota no cambiará jamás. Facilita la gestión de tus finanzas y te quita la ansiedad de estar pendiente del Euríbor.

- Desventaja principal: Coste inicial mayor. Partes de un interés más alto, por lo que tus primeras cuotas serán más elevadas que con una variable.

En definitiva, la hipoteca fija es ideal para perfiles más conservadores. Si quieres valorar tu vivienda actual o estás buscando una nueva, en Trovimap encontrarás miles de opciones para empezar tu proyecto con la máxima tranquilidad.

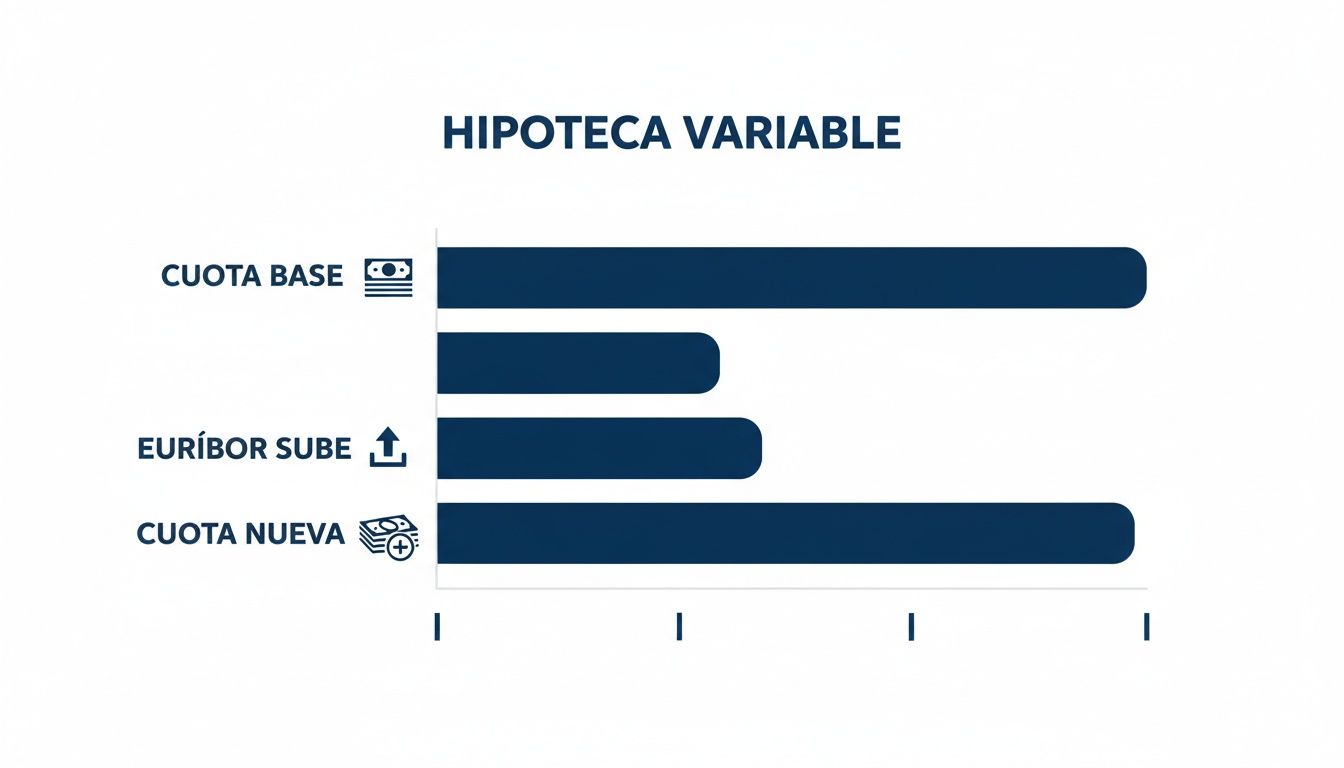

La hipoteca variable: cómo funciona y por qué depende del Euríbor

Si la hipoteca fija es navegar en aguas tranquilas, la variable es subirse a una tabla de surf. Aquí no hay cuotas fijas; tu mensualidad se mueve al ritmo de la economía.

La fórmula de una hipoteca variable es: Euríbor + diferencial. El diferencial es un porcentaje fijo que negocias con el banco. El Euríbor, en cambio, es el ingrediente que introduce la variabilidad.

En cada revisión (cada 6 o 12 meses), el banco coge el último valor del Euríbor, le suma tu diferencial, y así calcula el nuevo tipo de interés que pagarás.

El Euríbor, el termómetro que marca tu cuota

Para entender una hipoteca variable, hay que saber qué es el Euríbor. De forma simple, es el interés al que los bancos europeos se prestan dinero entre ellos. Su valor depende de las decisiones del Banco Central Europeo (BCE).

- Si el BCE baja los tipos para estimular la economía, el Euríbor suele bajar y tus cuotas también.

- Si el BCE sube los tipos para controlar la inflación, el Euríbor sube y tus cuotas se encarecen.

La gran ventaja es que, en épocas de tipos bajos, puedes pagar una cuota mucho más reducida que con una hipoteca fija. El gran inconveniente es la incertidumbre. Si esta situación te quita el sueño, en nuestro blog analizamos si conviene cambiar la hipoteca variable a fija cuando sube el Euríbor.

Un ejemplo numérico para verlo claro:

Imagina que firmas una hipoteca variable de 150.000 € a 30 años con un diferencial de Euríbor + 0,8%.

- Año 1 (Euríbor al 0,5%): Tu interés es del 1,3% (0,5% + 0,8%). Tu cuota mensual es de unos 495 €.

- Año 2 (Euríbor sube al 2,5%): Tu nuevo interés es del 3,3% (2,5% + 0,8%). Tu cuota mensual se dispara a 649 €.

¡Son más de 150 € de diferencia al mes! Este ejemplo demuestra por qué es fundamental tener un colchón de ahorros si eliges esta opción.

Poniendo números a la decisión: escenarios reales

La teoría está muy bien, pero donde de verdad se ven las diferencias es con una calculadora en la mano. Vamos a plantear un caso práctico.

Imagina que pides una hipoteca de 200.000 € a devolver en 30 años. El banco te da dos opciones:

- Hipoteca Fija: Un tipo del 3%.

- Hipoteca Variable: Un tipo de Euríbor + 0,7%. El Euríbor está en el 2,5%, así que el interés inicial es del 3,2%.

El punto de partida: las primeras cuotas

- Con la hipoteca fija al 3%, tu cuota será de 843 € todos los meses, durante 30 años.

- Con la hipoteca variable al 3,2%, tu primera cuota será de 865 €.

Al principio, la fija parece más barata. Pero, ¿qué pasa si el Euríbor se mueve?

Escenario 1: El Euríbor se dispara al 4%

Un año después, la economía se complica y el Euríbor sube con fuerza.

- Hipoteca Fija: No pasa nada. Tu cuota sigue siendo de 843 €.

- Hipoteca Variable: Llega la revisión. Tu nuevo interés es del 4,7% (4% de Euríbor + 0,7%). Tu cuota mensual se dispara hasta los 1.030 €.

El gráfico lo deja claro: en un entorno de tipos al alza, la hipoteca fija es un escudo. La variable te expone a un encarecimiento que, en este ejemplo, supera los 2.200 € al año.

Escenario 2: El Euríbor se desploma al 1%

Ahora, el caso contrario: la economía se estabiliza y el Euríbor cae.

- Hipoteca Fija: Sin cambios. Tu cuota sigue en 843 €. No te aprovechas de las buenas noticias.

- Hipoteca Variable: En la revisión, tu nuevo interés pasa a ser del 1,7% (1% de Euríbor + 0,7%). La cuota mensual se reduce a 700 €.

En este caso, quien apostó por la variable se está ahorrando casi 150 € cada mes. Es la recompensa por asumir el riesgo.

Para hacer tus propias cuentas, es fundamental usar las herramientas adecuadas. En nuestro blog te explicamos cómo un simulador de hipoteca te ayuda a elegir la mejor opción de financiación ajustada a tu caso.

¿Qué tipo de hipoteca se adapta mejor a tu perfil?

Llegados a este punto, la pregunta es: «Entonces, ¿cuál es la mejor para mí?». No hay una respuesta universal, pero sí una hipoteca perfecta para tu situación.

El perfil conservador: ideal para la hipoteca fija

¿Duermes mejor sabiendo exactamente cuánto pagarás cada mes? ¿Valoras la estabilidad por encima de todo? Si has respondido sí, la hipoteca fija es para ti.

Está pensada para personas que:

- No les gusta el riesgo y prefieren la seguridad de una cuota constante.

- Tienen ingresos estables y quieren asegurarse de que la hipoteca se ajuste a su presupuesto.

- Buscan simplificar su planificación financiera.

Ejemplo de perfil fijo:

Laura y Javier, una pareja con dos hijos y trabajos de funcionarios. Su prioridad es la tranquilidad. Saber que su cuota de 950 € será la misma hoy y dentro de 15 años les da la paz mental que necesitan.

El perfil dinámico: perfecto para la hipoteca variable

Si te sientes cómodo con un cierto grado de incertidumbre a cambio de un posible ahorro, la hipoteca variable podría ser tu aliada.

Suele atraer a perfiles que:

- Tienen mayor tolerancia al riesgo y pueden afrontar subidas de cuota.

- Prevén un aumento de sus ingresos a futuro.

- Tienen una buena capacidad de ahorro para crear un fondo de emergencia.

Ejemplo de perfil variable:

Sofía, una profesional freelance del sector tecnológico con ingresos al alza. Elige una hipoteca variable porque su cuota inicial es más baja, lo que le permite invertir más en su negocio. Sabe que si el Euríbor sube, sus ingresos probablemente también lo habrán hecho.

La hipoteca mixta: una solución intermedia

¿No te identificas al 100% con ninguno? Para eso está la hipoteca mixta. Te ofrece un periodo inicial a tipo fijo (normalmente entre 5 y 10 años) y luego pasa a ser variable. Es una solución perfecta para quienes necesitan estabilidad al principio, pero a largo plazo están dispuestos a asumir más riesgo.

Más allá de elegir el tipo de hipoteca, comprar una vivienda es un proceso complejo. Consulta esta guía completa sobre el proceso de compra de una propiedad que te ayudará a entender todos los pasos.

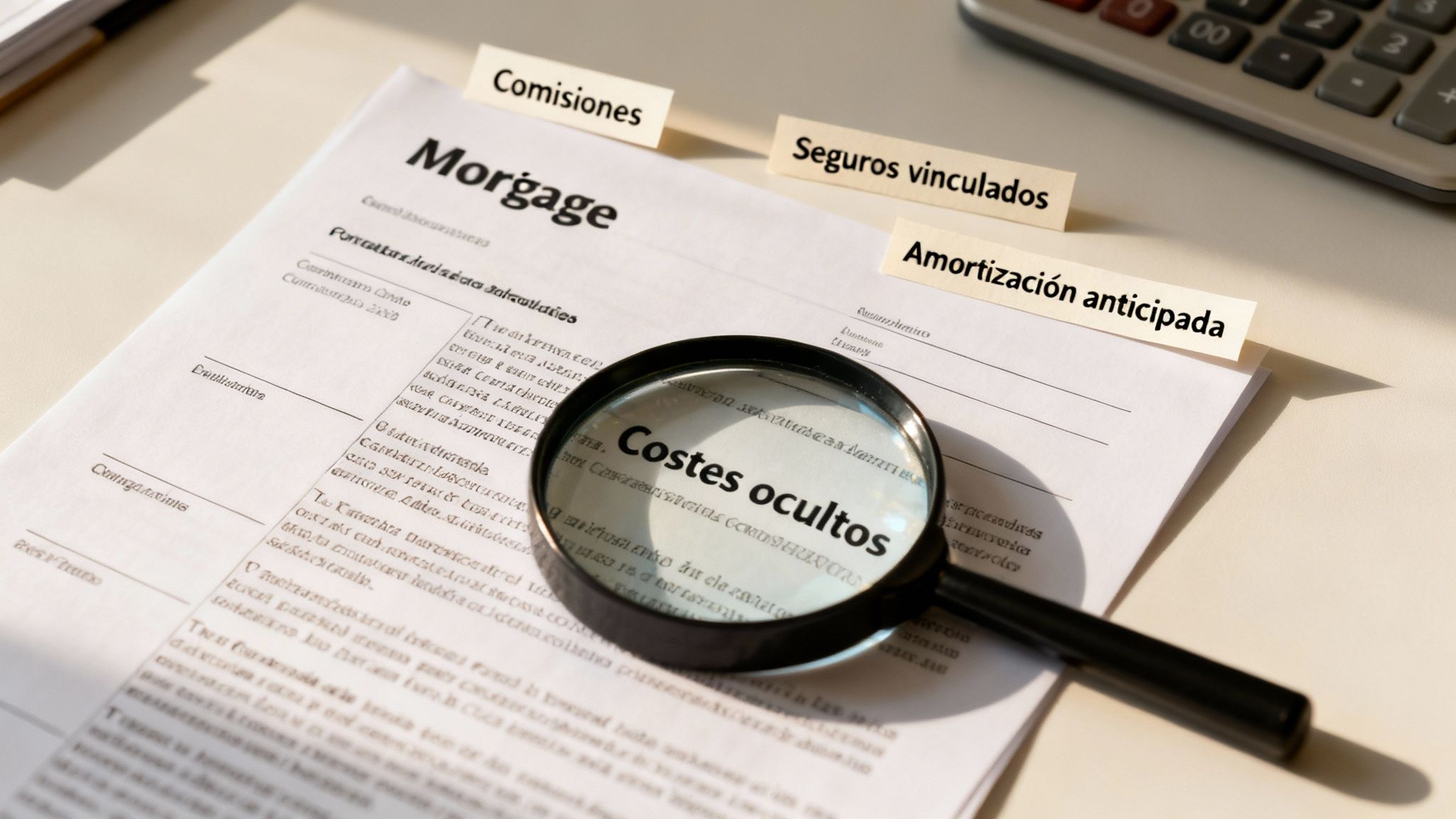

La letra pequeña: costes ocultos y vinculaciones

Al comparar hipotecas, es fácil fijarse solo en el tipo de interés. Pero hay otros costes que pueden engordar la factura final.

Las comisiones bajo la lupa

Son los cargos que te aplica el banco por diferentes gestiones. Las más comunes son:

- Comisión de apertura: Un porcentaje sobre el total del préstamo que se paga al principio.

- Comisión por amortización anticipada: Una penalización si devuelves parte o toda tu deuda antes de tiempo.

- Comisión por subrogación: Lo que te cobran si cambias tu hipoteca a otro banco.

Consejo de oro: Pide siempre la Ficha Europea de Información Normalizada (FEIN). Este documento desglosa de forma clara todos los costes de la hipoteca.

El juego de las bonificaciones: ¿ahorro real?

Los bancos te ofrecen una rebaja en tu tipo de interés si contratas otros productos con ellos (seguro de vida, seguro de hogar, plan de pensiones…). Esto se llama vinculación.

El truco está en que, aunque el interés de tu hipoteca baje, el precio de esos productos suele ser más caro con el banco que si los buscas por tu cuenta. Echa números: calcula cuánto te ahorras en la cuota y réstale lo que pagas de más al año por los productos vinculados. Solo así sabrás si la oferta te compensa.

Preguntas frecuentes (FAQ)

Llegamos al final, pero es normal que todavía tengas dudas. Aquí respondemos a las más comunes de forma directa.

¿Puedo cambiar mi hipoteca de variable a fija en el futuro?

Sí, por supuesto. Es una operación bastante común. Puedes hacerlo renegociando las condiciones con tu banco (novación) o llevándote la hipoteca a otra entidad (subrogación). El gobierno ha implementado medidas para reducir los costes de este cambio. Lo fundamental es que saques la calculadora y compares ofertas para asegurarte de que te sale a cuenta.

¿Qué es exactamente una hipoteca mixta?

Es un híbrido. Durante un primer periodo (de 5 a 10 años), funciona como una hipoteca fija, dándote tranquilidad. Después de ese plazo, se convierte en variable, ligada al Euríbor. Es ideal si buscas seguridad al principio sin cerrarte la puerta a futuras bajadas de tipos.

¿Cómo puedo protegerme si elijo una hipoteca variable?

La clave es la planificación. Aprovecha los meses en los que pagas una cuota más baja para crear un buen fondo de ahorro. Ese colchón te permitirá afrontar las subidas del Euríbor sin agobios. Otra táctica inteligente es realizar amortizaciones anticipadas para reducir la deuda pendiente.

En Trovimap, queremos que tomes decisiones con toda la información sobre la mesa. Utiliza nuestras herramientas para valorar tu vivienda o explora miles de propiedades en nuestro portal para dar el siguiente paso con confianza. Visita Trovimap y encuentra todo lo que necesitas para tu proyecto inmobiliario.

{kind=link}