«Alquilar es tirar el dinero». Lo has escuchado mil veces. Probablemente lo ha dicho alguien de tu familia en una cena. Y es posible que lo hayas creído. Pero con la vivienda usada subiendo un 16,9% interanual y el Euríbor en el 2,818% en mayo de 2026, toca hacer los números de verdad. Hay una regla sencilla para saber cuándo comprar tiene sentido y cuándo no: la regla del 20.

Qué es la regla del 20 y de dónde viene

La regla del 20 es una heurística de análisis inmobiliario que viene del mundo anglosajón —donde se conoce como price-to-rent ratio— y que dice lo siguiente: divide el precio de compra de un piso entre el alquiler anual que pagarías por ese mismo piso. Si el resultado es mayor que 20, alquilar e invertir la diferencia sale mejor financieramente. Si es menor de 15, comprar tiene ventaja clara. Entre 15 y 20, depende de tu horizonte temporal y situación.

No es una fórmula mágica ni funciona en todos los contextos. Pero es una primera criba brutal que te evita cometer el error más caro de tu vida: comprar en un mercado donde los precios ya han descontado demasiado recorrido futuro.

El mapa del PER inmobiliario en España en 2026

Hemos calculado el PER inmobiliario —equivalente al ratio precio/alquiler— para las principales ciudades españolas usando los datos de portales de 2026. El resultado es revelador.

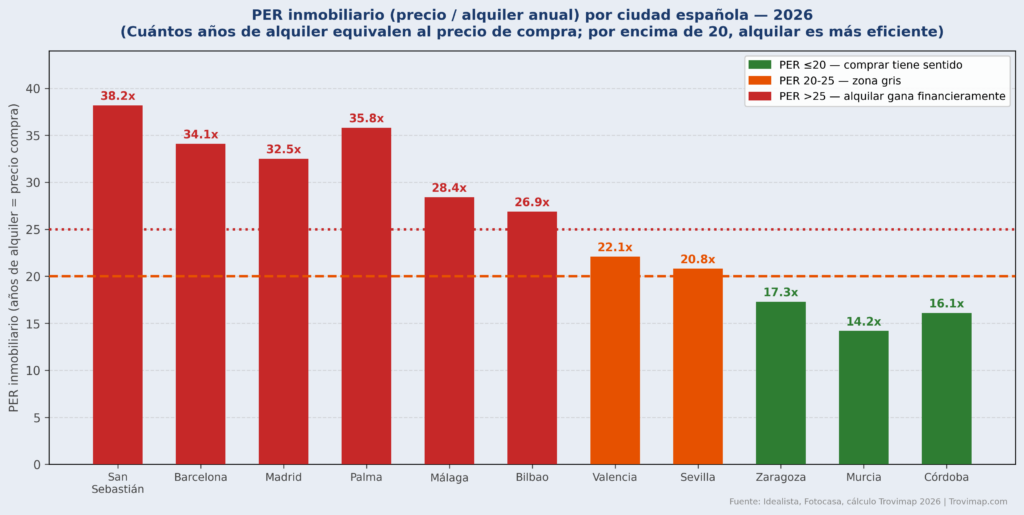

Gráfico 1. PER inmobiliario (precio compra / alquiler anual) por ciudad española en 2026. Por encima de 20, la rentabilidad financiera de alquilar supera a la de comprar. Fuente: cálculo Trovimap.

San Sebastián lidera con un PER de 38,2: necesitas 38 años de alquiler para pagar el precio de compra. Barcelona (34,1x) y Palma (35,8x) están en la misma categoría. Madrid, con 32,5x, tampoco sale bien. En el extremo contrario, Murcia (14,2x), Zaragoza (17,3x) y Córdoba (16,1x) están por debajo del umbral de 20, lo que significa que en estas ciudades comprar tiene ventaja financiera real.

La consecuencia directa: si estás valorando comprar en Madrid o Barcelona porque «los precios siguen subiendo», estás pagando por una revalorización futura que puede o no llegar. El mercado ya ha puesto precio a esa expectativa. Si no llega, o llega más tarde de lo que pensabas, habrás pagado de más durante años.

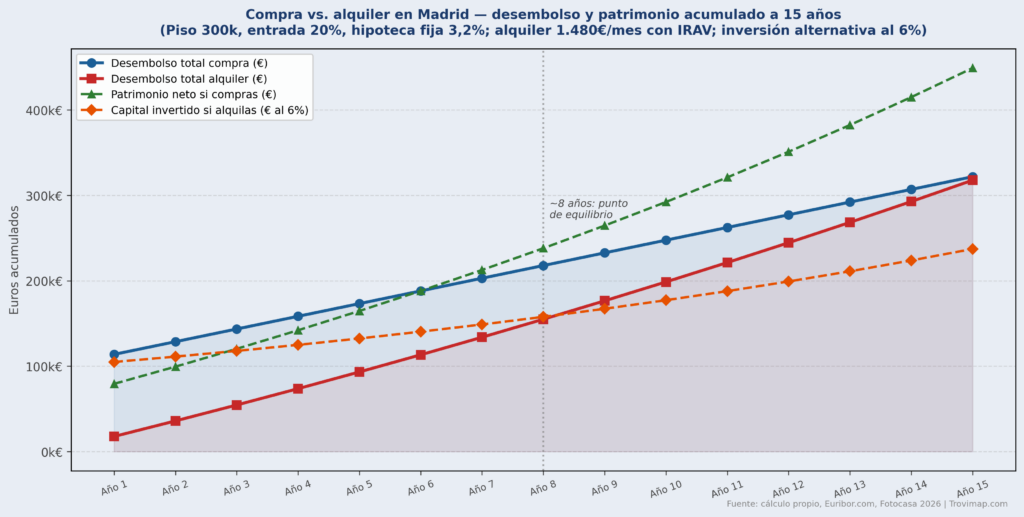

Los números reales: compra vs. alquiler a 15 años en Madrid

Hagamos el ejercicio con un caso concreto. Piso de 300.000 euros en Madrid. Entrada del 20% (60.000€) más gastos de compra del 13% (39.000€). Total desembolso inicial: 99.000 euros. Hipoteca de 240.000 a 30 años a tipo fijo del 3,2% TAE: cuota de 1.038 euros al mes. Más IBI, comunidad y mantenimiento: unos 200 euros al mes más. Total mensual real: 1.238 euros.

Alternativa: alquiler de ese mismo piso a 1.480 euros al mes (precio medio Madrid 2026). Diferencia: 242 euros al mes. Más los 99.000 euros del desembolso inicial, que si los inviertes en un fondo indexado al rendimiento histórico del S&P500 (aprox. 6% anual real), en 15 años se convierten en algo muy distinto.

Gráfico 2. Coste total acumulado de compra vs. alquiler en Madrid a 15 años, y patrimonio neto generado por cada opción. El punto de equilibrio está en torno a 8 años. Fuente: cálculo propio, BdE 2026.

El resultado: hasta los 8 años aproximadamente, alquilar e invertir el capital alternativo genera más patrimonio neto que comprar. A partir del año 8-9, la propiedad empieza a ganar gracias a la revalorización acumulada y la amortización del préstamo. Esto tiene una lectura clara: si no tienes claro que vas a estar en ese piso mínimo 8-10 años, comprar en Madrid probablemente no te salga a cuenta financieramente.

Cuántos años necesitas según la ciudad

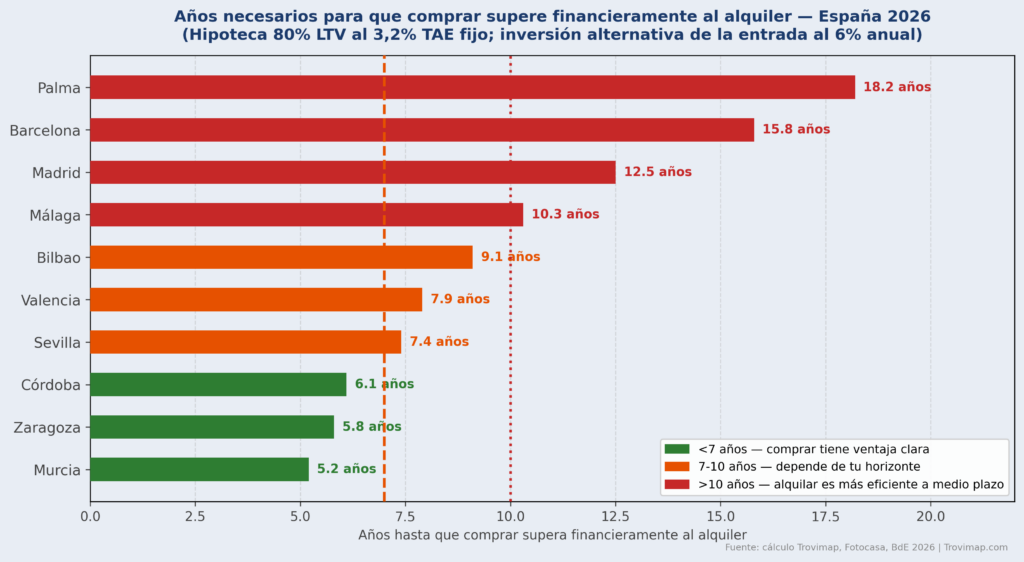

Gráfico 3. Años necesarios para que comprar supere financieramente al alquiler por ciudad española en 2026. En Murcia o Zaragoza, el equilibrio se alcanza en 5-6 años; en Barcelona o Palma, pueden pasar 15-18 años. Fuente: cálculo Trovimap, BdE.

La diferencia entre ciudades es enorme. En Murcia el punto de equilibrio llega en 5,2 años. En Zaragoza en 5,8. En esas ciudades, si tienes horizonte de 7 o más años, comprar es una decisión financieramente sólida. En Madrid el equilibrio no llega hasta los 12,5 años. En Barcelona, hasta los 15,8. En Palma, 18,2 años.

¿Eso significa que comprar en Barcelona o Madrid es siempre un error? No. Significa que si compras ahí no lo hagas solo por el argumento financiero, porque la aritmética no te da. Hazlo porque quieres estabilidad, porque tienes una familia que arraigará en ese lugar, porque valoras la seguridad de tener tu propia casa. Esas son razones válidas. La rentabilidad financiera a 10 años en esos mercados, no.

Cuándo comprar sí tiene sentido: las excepciones reales

La regla del 20 tiene excepciones que conviene no ignorar. Primera: si tienes acceso a una hipoteca a un tipo muy por debajo del mercado —porque tienes un colchón de negociación o financiación pública—, el cálculo cambia. Segunda: si el piso tiene características que no encuentras en el mercado de alquiler —tamaño, ubicación, reforma hecha— y eso te importa más que la optimización financiera, también puede tener sentido. Tercera: si puedes comprar con un porcentaje de deuda muy bajo o sin hipoteca, el análisis es completamente distinto.

En Trovimap puedes calcular el PER de cualquier piso concreto que estés valorando: mira el precio de venta y el precio de alquiler equivalente en la misma zona, divide, y aplica la regla. El resultado te dirá más que cualquier conversación en una cena familiar. Pruébalo aquí: https://www.trovimap.com/tasacion-viviendas-online

Conclusión: comprar está bien, pero no a cualquier precio «Alquilar es tirar el dinero» era una verdad relativa en la España del siglo XX, cuando los precios eran bajos y los alquileres altos. En la España de 2026, con PERs de 32x en Madrid y 34x en Barcelona, esa frase es directamente errónea para quien no tenga un horizonte de permanencia de más de 10 años. La regla del 20 no es perfecta. Pero es la herramienta más honesta que tienes para cortar el ruido emocional y ver los números tal como son.

{kind=link}