En EEUU llevan veinte años pasando por esto. En Reino Unido, diez. En España acaba de empezar. El build-to-rent —edificios enteros construidos para alquilar y gestionados por fondos de inversión— está aterrizando aquí con fuerza. Y antes de que tu próximo casero sea un fondo de pensiones americano, conviene que entiendas qué significa eso exactamente.

Qué es exactamente el build-to-rent y por qué ahora

El build-to-rent (BTR) es un modelo en el que un promotor o fondo de inversión construye un edificio completo con la única intención de alquilarlo. No hay división en propiedades individuales que se vendan a distintos compradores. El edificio entero es de uno solo: un fondo, un SOCIMI, una gestora institucional. Y eso cambia absolutamente todo sobre cómo funciona el alquiler.

¿Por qué llega ahora a España? Porque confluyen tres factores simultáneos. Primero, el déficit estructural de vivienda en España supera las 730.000 unidades según los Registradores de España, y el mercado privado convencional no lo está cubriendo. Segundo, los tipos de interés han bajado lo suficiente como para que los fondos institucionales vuelvan a ver rentabilidad en el ladrillo residencial. Y tercero, la demanda de alquiler no para de crecer: el 25% de los hogares españoles ya vive en alquiler, frente al 15% de hace una década. Es un mercado enorme y con recorrido.

Europa ya ha pasado por esto: ¿qué nos enseña?

España no es el primer país en hacer este experimento. Y los datos de los países que llevan más tiempo con BTR son instructivos, tanto para bien como para mal.

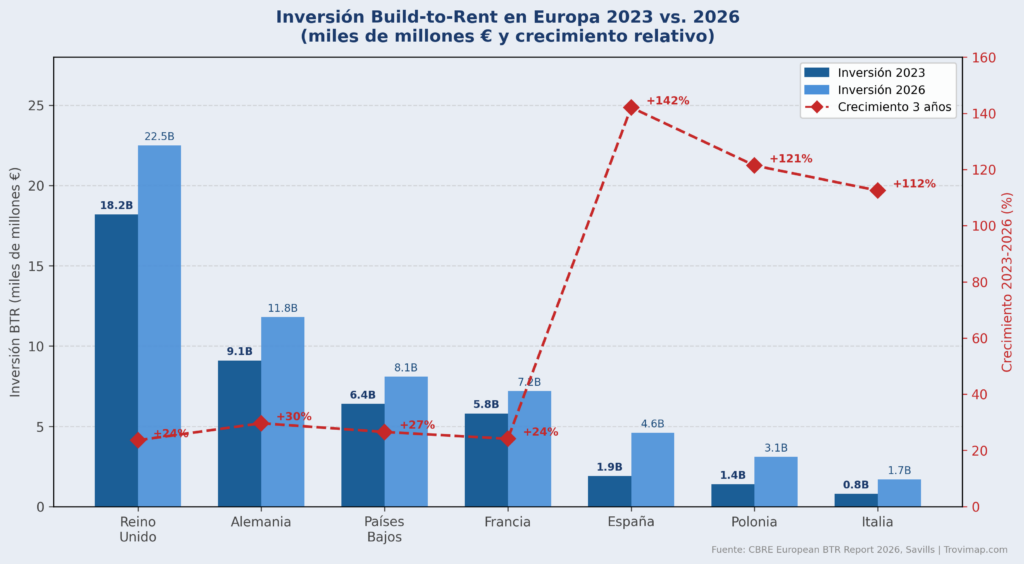

Gráfico 1. Inversión BTR en Europa 2023 vs. 2026 y crecimiento relativo por país. España es el mercado de mayor crecimiento proporcional. Fuente: CBRE European BTR Report, Savills.

España es ya el mercado BTR de mayor crecimiento proporcional de Europa: +142% en tres años. Partíamos de muy poco, pero eso hace más llamativo el dato. Los fondos han entrado con fuerza en Madrid, Barcelona y Valencia. Y las proyecciones de stock BTR en España apuntan a 155.000 unidades en gestión para 2028.

El caso del Reino Unido, que lleva más de quince años con el modelo BTR maduro, muestra las dos caras. Por un lado, los edificios BTR tienen tasas de ocupación superiores al 95%, los contratos son más largos y los estándares de mantenimiento son más altos que los del propietario particular medio. Por otro lado, la concentración de propiedades en manos de pocos actores reduce la presión competitiva y facilita la coordinación de precios al alza, lo que algunos economistas ya llaman ‘oligopolio del alquiler’.

Lo que el BTR te da y lo que te quita como inquilino

Seamos directos: el BTR no es ni el paraíso ni el infierno del inquilino. Depende de lo que valores.

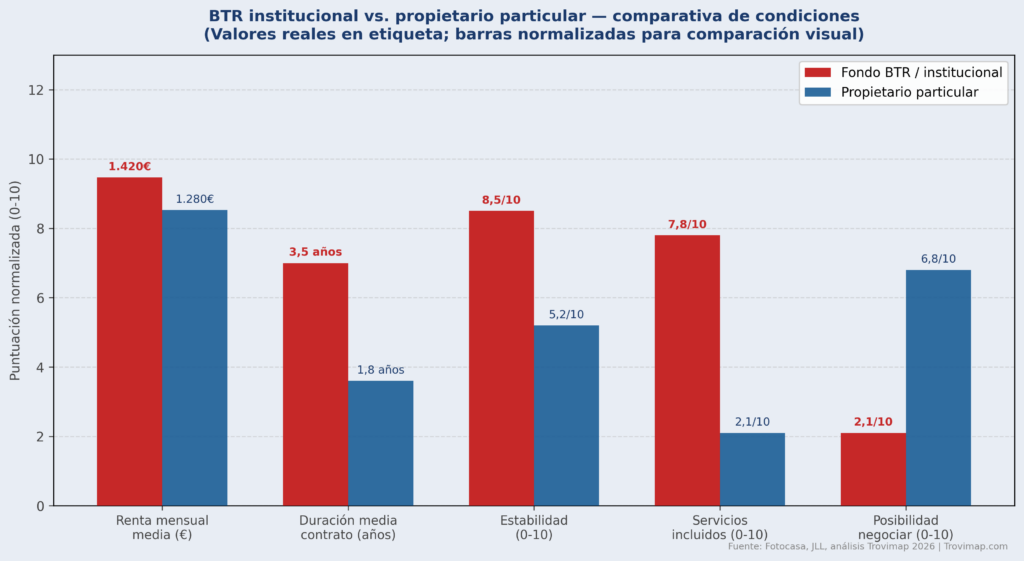

Gráfico 2. BTR institucional vs. propietario particular en España: comparativa de condiciones. Fuente: JLL, análisis Trovimap 2026.

Los datos muestran que el alquiler BTR es de media un 10-11% más caro que el alquiler de un propietario particular por el mismo metro cuadrado. A cambio, ofrece contratos más largos, mayor estabilidad, servicios incluidos (mantenimiento 24h, zonas comunes, conserjería) y una gestión profesionalizada. Para una familia con hijos en edad escolar que necesita estabilidad, eso puede valer la diferencia de precio. Para un joven que ya estira el presupuesto al máximo, no.

Lo que el BTR no te da es capacidad de negociación. Con un propietario particular puedes hablar, pactar una bajada a cambio de un contrato más largo, o negociar que te pinten el piso. Con un fondo institucional hay un contrato estándar, un sistema automatizado de gestión y una central de llamadas. Es más eficiente. Y mucho más frío.

La pregunta que nadie se está haciendo

Hay un debate que en España todavía no ha empezado en serio pero que en Reino Unido y Alemania lleva años encendido: ¿qué pasa cuando el 30-40% del parque de alquiler de una ciudad pertenece a cuatro o cinco fondos? La teoría económica clásica dice que más oferta baja precios. Pero la evidencia empírica en mercados como Londres o Berlín muestra que cuando esa oferta está concentrada y coordinada, el efecto sobre precios puede ser el contrario.

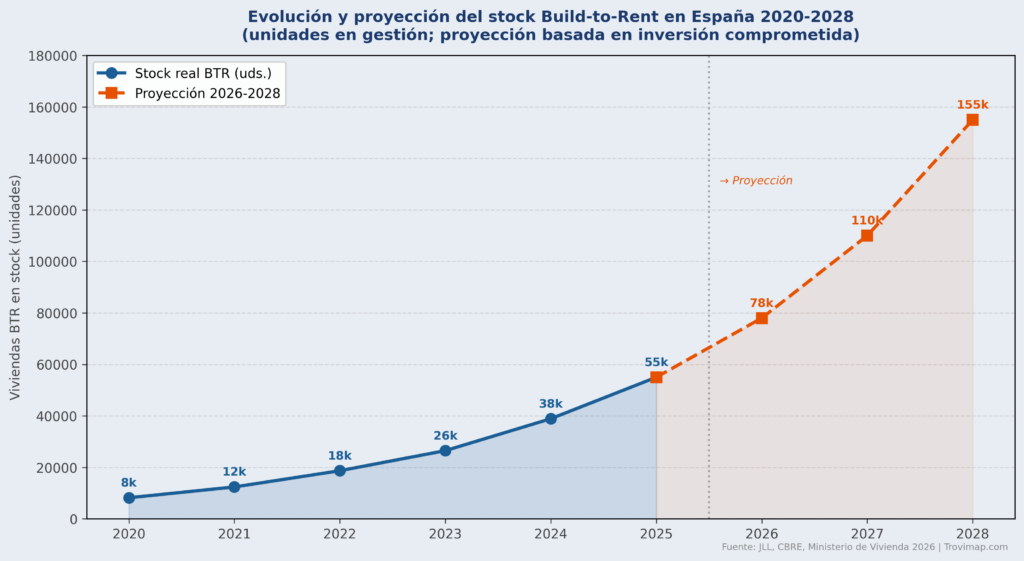

Gráfico 3. Evolución y proyección del stock BTR en España 2020-2028. Si se cumplen las inversiones comprometidas, en 2028 habrá 155.000 viviendas BTR en España. Fuente: JLL, CBRE, Ministerio de Vivienda.

España tiene una ventaja que no tenían Reino Unido o Alemania cuando el BTR aterrizó allí: la posibilidad de regular antes de que el problema sea demasiado grande. De momento no hay marco legal específico para el BTR en España. Las SOCIMIs y los fondos operan bajo la misma regulación que cualquier arrendador, sin obligaciones adicionales de transparencia, ni límites de concentración de mercado, ni cláusulas específicas sobre actualización de rentas en edificios de gran propietario.

Eso puede cambiar, y probablemente cambiará. La Ley de Vivienda ya establece condiciones especiales para grandes tenedores (más de 10 inmuebles). Cuando el BTR escale, esa definición quedará obsoleta.

Qué significa esto para ti, ahora mismo

Si estás buscando piso de alquiler en 2026, el BTR es una opción que ya existe en Madrid, Barcelona y Valencia. Paga más que la media, pero tendrás más certeza sobre las condiciones. Si eres inversor particular, la llegada del BTR te mete en competencia directa con actores institucionales que escalan más rápido y gestionan más eficientemente. Tu ventaja sigue siendo el trato personalizado, la flexibilidad y el precio: si alquilas a un precio competitivo y eres un propietario serio, seguirás teniendo demanda. Pero si subes la renta cada año al máximo posible y tardas una semana en arreglar una gotera, el inquilino preferirá el edificio del fondo.

Puedes comparar precios de alquiler en tu zona con los datos de Trovimap para saber exactamente dónde estás respecto al mercado.

Conclusión: bienvenido al alquiler institucional El build-to-rent va a ser parte del paisaje urbano español en los próximos años. No va a ser bueno ni malo por definición: dependerá de cómo se regule, de cuánta concentración de mercado se permita y de si la nueva oferta llega realmente donde hay déficit o solo donde ya hay demanda solvente. Lo que sí es seguro es que el mercado del alquiler en España no va a volver a ser lo que era hace cinco años. Y eso, para bien o para mal, ya ha empezado.

{kind=link}