Cada año miles de personas en España compran un piso para alquilar convencidas de que harán dinero. La mayoría no lo hace. No porque el inmobiliario sea mal negocio, sino porque cometen siempre los mismos errores que nadie les explica antes de firmar. Este artículo va de eso.

El gran mito: ‘el ladrillo siempre sube’

España tiene una relación emocional con la propiedad inmobiliaria que no tiene ningún otro país de Europa occidental. Aquí invertir en pisos no es una decisión financiera: es casi un acto cultural. Y eso es exactamente lo que provoca tantos errores. Porque cuando decides con el corazón y no con los números, el mercado te cobra la diferencia.

¿Cuál es la rentabilidad media de un piso en alquiler en España? Depende de a quién preguntes. Si le preguntas al vendedor del piso, te dirá que entre el 6 y el 8%. Si le preguntas a un banco de inversión, te dirá que entre el 2 y el 3% neto real. La diferencia entre esas dos cifras es la que se tragan los gastos que nadie te cuenta: la comunidad, el IBI, el seguro, los periodos de vacío, las reparaciones y, sobre todo, los impuestos.

Según datos de Fotocasa Research y el Banco de España, la rentabilidad bruta media del alquiler en España en 2025 se situó en torno al 4,5%. Pero la rentabilidad neta —una vez descontados gastos reales— cae a entre el 2,5 y el 3,2% en las grandes ciudades. A eso hay que añadir el riesgo: morosidad, desperfectos, cambios regulatorios. ¿Sigue siendo buen negocio? Puede serlo. Pero no es el negocio seguro y sencillo que te vendieron.

Qué tipos de activo dan más rentabilidad real

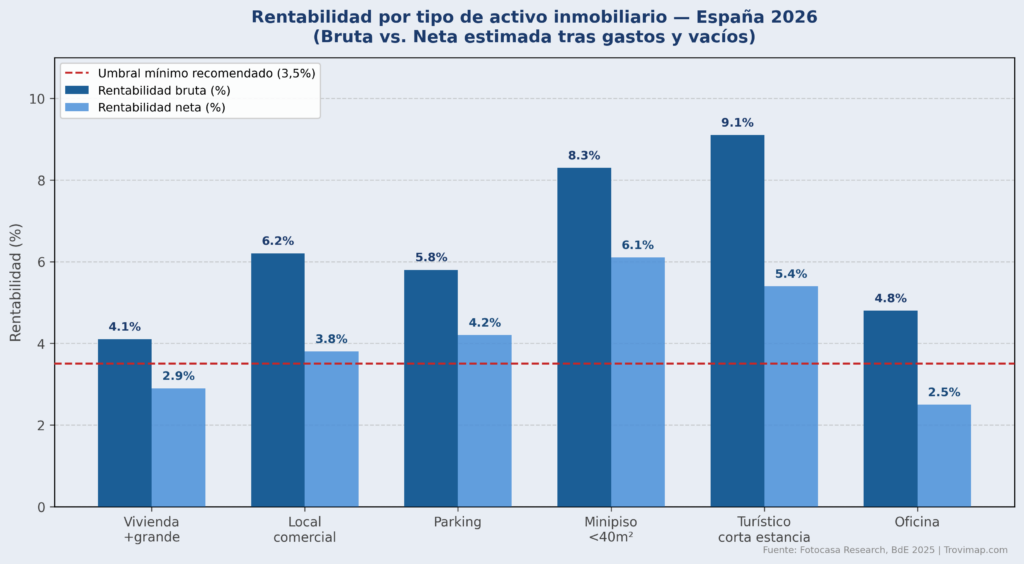

El primer error del inversor novato es asumir que todos los activos inmobiliarios funcionan igual. No es así. Hay una diferencia enorme entre comprar un piso de 90 metros en Madrid para alquilar, comprar un parking en Zaragoza o comprar un minipiso de 30 metros en Valencia. Las rentabilidades brutas y netas son completamente distintas.

Gráfico 1. Rentabilidad bruta y neta por tipo de activo inmobiliario en España (2026). Fuente: Trovimap, BdE.

Los minipisos —activos de menos de 40 metros cuadrados— están generando rentabilidades brutas superiores al 8% en ciudades como Valencia, Zaragoza o Alicante. Los alojamientos turísticos de corta estancia superan el 9% bruto en zonas de alta demanda, aunque su gestión es mucho más compleja. En el extremo contrario, los pisos grandes en Madrid o Barcelona apenas alcanzan el 4% bruto y el 2,8% neto.

La lección es clara: rentabilidad y precio por metro cuadrado tienen una relación inversa. Cuanto más caro es el mercado, menos ganas proporcionalmente. El inversor que busca rentabilidad real no debería mirar Salamanca, sino Murcia, Zaragoza o el interior de Valencia.

Los errores que te destruyen la rentabilidad (y que casi nadie calcula)

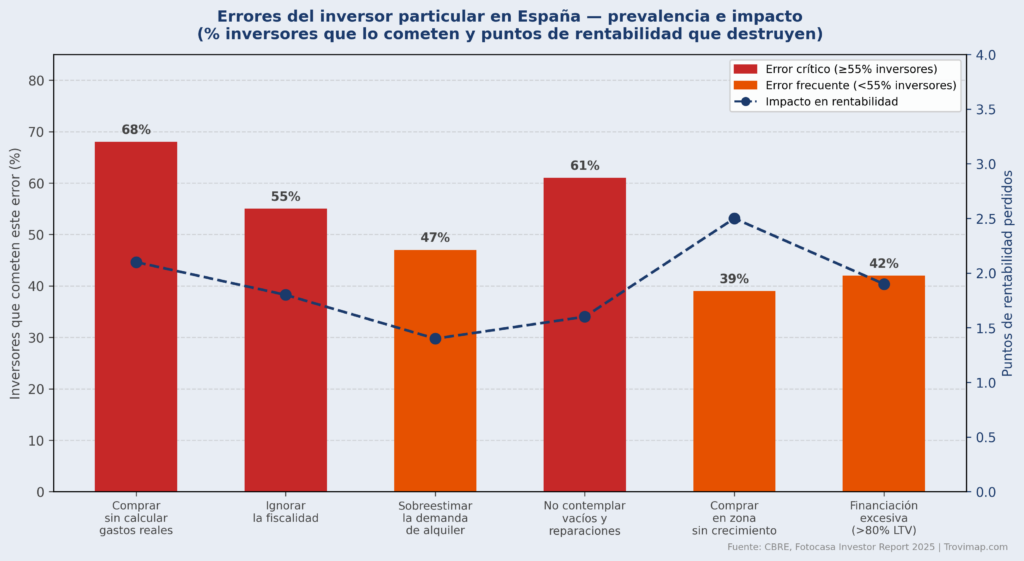

Hemos analizado los errores más frecuentes entre inversores particulares en España y cuántos puntos de rentabilidad le cuestan a cada uno. El resultado es demoledor: la mayor parte de los inversores que «no ganan» no es porque el mercado no funcione. Es porque nunca hicieron los cálculos correctos antes de comprar.

Gráfico 2. Errores más comunes del inversor inmobiliario en España: prevalencia e impacto en rentabilidad. Fuente: CBRE, Investor Report.

El error más frecuente —que cometen el 68% de los inversores particulares— es comprar sin calcular los gastos reales. Calculan la hipoteca y el alquiler esperado. Pero no incluyen IBI, comunidad, seguros, gestoría, periodos de vacío (entre el 8 y el 12% del tiempo medio), reparaciones anuales estimadas ni el coste de los meses entre inquilinos. Ese error solo cuesta de media 2,1 puntos de rentabilidad.

El segundo gran error es ignorar la fiscalidad. Muchos inversores se sorprenden cuando descubren que el rendimiento neto del capital inmobiliario tributa como rendimiento de capital en el IRPF —entre el 19% y el 28%— y que no pueden aplicar las reducciones por alquiler habitual si no cumplen todos los requisitos fiscales. Hay formas de optimizar: a través de SLs, amortizaciones, o estructuras familiares. Pero hay que planificarlo antes, no después de comprar.

Comprar en zonas sin crecimiento de demanda es el error que más daño a largo plazo hace: te destruye 2,5 puntos de rentabilidad futura porque los alquileres no suben. Una ciudad con demografía estancada no es un mercado interesante aunque el precio de entrada sea bajo. La rentabilidad inmobiliaria es un juego de demanda, no solo de precio.

Dónde están las oportunidades reales en 2026

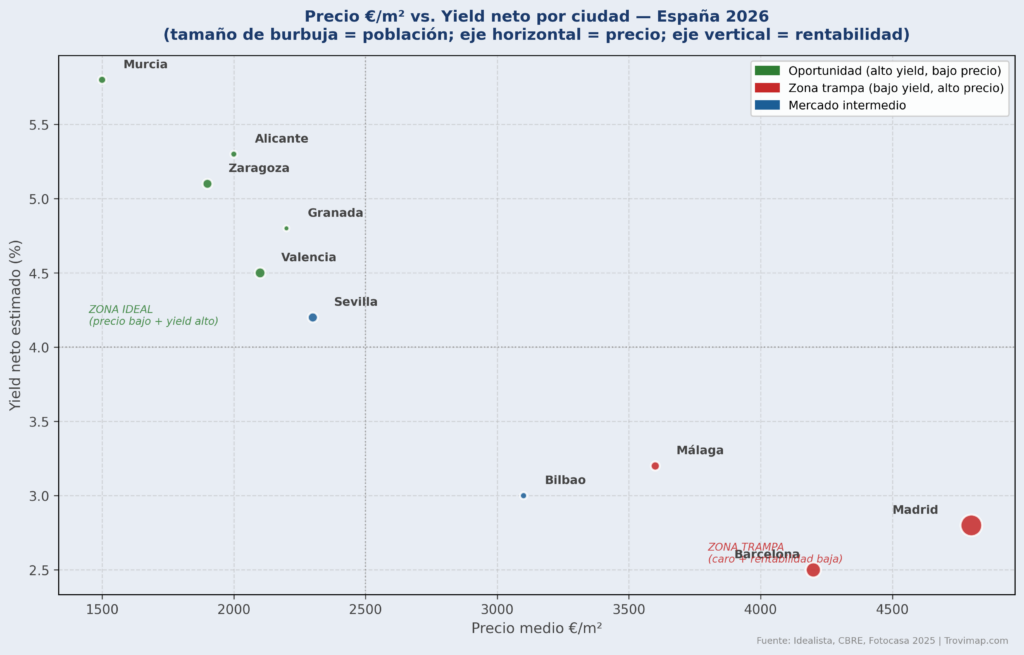

Si excluimos los mercados tensionados —donde la regulación presiona los precios de alquiler— y los mercados sobrevaluados —donde el precio de entrada ya ha adelantado varias años de subidas—, ¿dónde quedan oportunidades reales?

Gráfico 3. Precio €/m² vs. yield neto estimado por ciudad española (2026). Tamaño de burbuja proporcional a la población. Fuente: portales, CBRE.

El mapa de posicionamiento es claro: Murcia, Zaragoza y Alicante ofrecen las mejores combinaciones de precio de entrada bajo y yield neto alto. Son mercados con demanda de alquiler sostenida, precio por metro cuadrado muy por debajo de los mercados tensionados y sin la presión regulatoria de Madrid o Barcelona.

Granada y Valencia también ofrecen buenas condiciones: precios moderados con yields netos cercanos al 4,5-5%. El riesgo en Valencia es la creciente presión política sobre el alquiler turístico y los posibles cambios en la regulación de zonas tensionadas.

En el otro extremo, Madrid y Barcelona siguen siendo las peores opciones para el inversor que busca rentabilidad. Son excelentes para preservar capital —la liquidez es alta y los precios difícilmente caerán un 30%— pero como generadores de rentabilidad corriente, son una trampa cara. A menos que tengas acceso a oportunidades off-market o a activos con valor añadido (rehabilitación, cambio de uso), no son el mercado adecuado para el inversor particular.

La estrategia que más funciona: comprar bien, no comprar caro

El inversor inmobiliario que consistentemente gana dinero en España no es el que acertó con el timing del mercado. Es el que compra activos con descuento respecto al valor de mercado y en mercados donde la demanda de alquiler crece más rápido que la oferta.

Eso significa: subastas judiciales y bancarias, activos con necesidad de reforma donde el vendedor quiere salida rápida, zonas emergentes con buena comunicación y servicios pero que no han ‘salido en el periódico’ todavía. El día que un barrio sale en todos los periódicos como ‘la próxima Chueca’ ya es demasiado tarde para comprar bien.

La segunda palanca que funciona es la gestión activa. Un inversor que activamente rota inquilinos para ajustar el precio a mercado, que hace mejoras en el inmueble que justifican alquileres más altos y que gestiona fiscalmente de manera eficiente puede extraer 2-3 puntos adicionales de rentabilidad sobre el mismo activo que un inversor pasivo.

Trovimap te permite monitorizar los precios de venta y alquiler en tiempo real por zona, detectar descensos de precio en activos concretos y comparar la evolución de diferentes mercados. Es exactamente el tipo de información que el inversor que gana usa y el que pierde no tiene.

Conclusión: el inmobiliario es rentable para quien hace los deberes

Invertir en inmobiliario en España en 2026 puede ser un excelente negocio. Pero no para todo el mundo, ni en todos los mercados, ni con todos los activos. La diferencia entre los inversores que ganan y los que se equivocan no es la suerte: es la información, el análisis previo y la disciplina para no dejarse llevar por el entusiasmo de ‘el ladrillo nunca falla’. Si estás pensando en invertir, empieza por los números reales —no los del vendedor—, elige ciudades con demanda creciente y precio de entrada razonable, y no infravalores el coste de los errores fiscales y operativos. El mercado inmobiliario español tiene oportunidades reales. El truco está en saber dónde mirar.

{kind=link}