Hay una narrativa que se repite sin parar: los jóvenes ya no pueden comprar. Alquilar es la única opción. El mercado está roto para toda una generación. Lo lees en los periódicos, lo escuchas en las tertulias y lo ves en las redes sociales.

Los datos de 2026 cuentan una historia diferente. Comprar sale más barato que alquilar en el 95% de las grandes ciudades españolas. La cuota hipotecaria media es 387 euros mensual inferior al alquiler equivalente. Es decir, mes a mes, la hipoteca gana.

Entonces, ¿cuál es el problema real? La entrada. Ese 20% inicial más los gastos que hacen falta antes incluso de hablar con el banco. Ahí está el muro. Y no es pequeño.

Los números que la narrativa dominante ignora

Alquilar un piso de 80 m² en España cuesta de media 1.183 euros al mes en 2026. El alquiler ha subido más de un 8% interanual desde principios de año. En algunos mercados, el ritmo es de doble dígito.

La cuota hipotecaria media para una vivienda equivalente ronda los 796 euros mensuales. La diferencia: 387 euros cada mes. En diez años, son 46.440 euros que te quedas o que entregas al propietario dependiendo de la decisión que tomes.

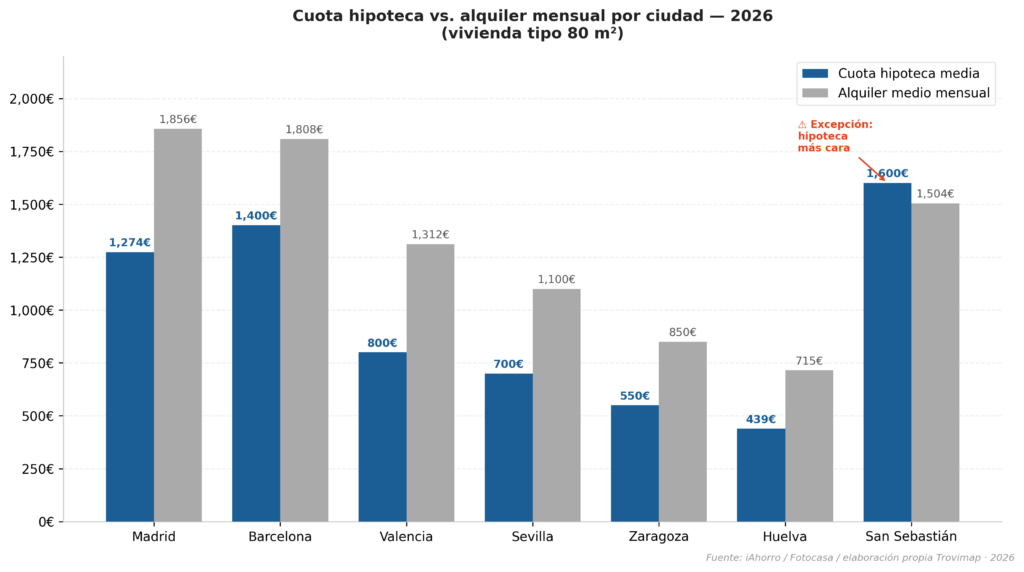

En Madrid la hipoteca es un 23% más barata que el alquiler. En Valencia y Barcelona, la diferencia llega al 38%. En Huelva, pagas 439 euros de hipoteca frente a 715 de alquiler. La lógica mensual, en la inmensa mayoría de ciudades, es clara: comprar sale mejor.

| «La hipoteca media en España es 387€/mes más barata que el alquiler equivalente. Sin embargo, casi nadie lo cuenta así.» |

Cuota hipoteca vs. alquiler mensual por ciudad en 2026 (vivienda tipo 80 m²). Fuente: iAhorro / elaboración propia Trovimap.

San Sebastián, la excepción que confirma la regla

Hay una ciudad donde la ecuación se invierte: San Sebastián. Allí la cuota hipotecaria supera al alquiler medio en aproximadamente un 10%. También hay zonas concretas de Baleares donde los precios de compra han alcanzado niveles tan altos que la hipoteca deja de ser ventajosa mes a mes.

Pero estas son excepciones. En el resto del mapa español, la matemática mensual favorece claramente la compra. El problema, por tanto, no es lo que pagas una vez que tienes la hipoteca. El problema es lo que necesitas para llegar hasta ese momento.

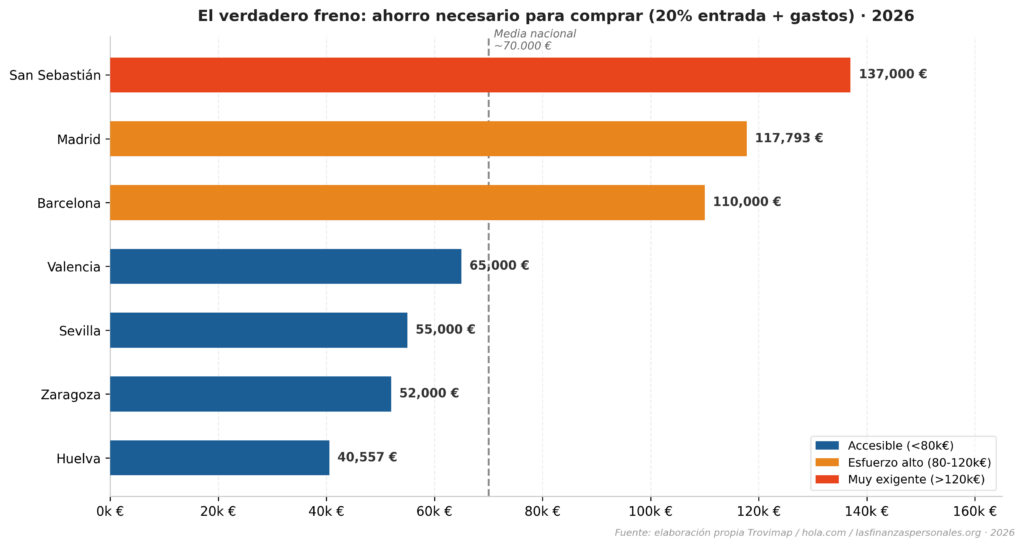

La barrera real: el muro de los 70.000 euros

Para comprar una vivienda en España necesitas tener ahorrado antes de empezar entre el 20% del precio en concepto de entrada más un 10-12% adicional en impuestos y gastos. En total, alrededor del 30-32% del precio de compra.

En la media nacional, eso supone unos 70.000 euros de ahorro mínimo. En Madrid, la cifra escala hasta los 117.793 euros. En San Sebastián, supera los 137.000 euros. En cambio, en Huelva, con 40.557 euros se puede acceder.

Ese ahorro previo es la auténtica barrera. No el precio mensual de la cuota, que —como hemos visto— es inferior al alquiler en casi todas las ciudades. El problema es que para muchas familias jóvenes, acumular entre 50.000 y 120.000 euros mientras pagan un alquiler que sube cada año es, sencillamente, imposible.

| «El problema no es que comprar sea caro mes a mes. El problema es que mientras pagas un alquiler que sube un 8% al año, ahorrar 70.000 euros se vuelve casi imposible.» |

Ahorro necesario para acceder a la compra (20% entrada + gastos) por ciudad · 2026. Fuente: elaboración propia Trovimap.

Cómo ha evolucionado la brecha entre alquiler e hipoteca desde 2020

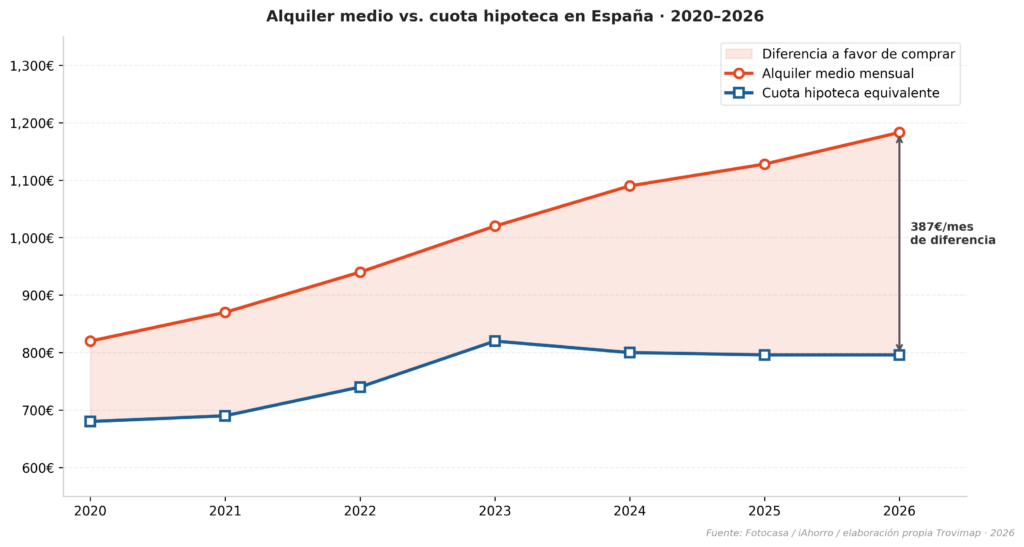

En 2020 la diferencia entre alquiler e hipoteca era de unos 140 euros mensuales. No era enorme, pero existía. Desde entonces, el alquiler ha subido mucho más deprisa que las cuotas hipotecarias.

En 2026 la brecha se ha disparado hasta los 387 euros mensuales. El alquiler ha crecido un 44% desde 2020. Las cuotas hipotecarias han subido un 17% en el mismo período, empujadas por el Euribor, pero han bajado algo en los últimos trimestres con las revisiones al euribor actual.

En otras palabras: cuanto más esperas para comprar, más pagas de alquiler y menos ahorras para la entrada. Es un ciclo que se retroalimenta.

Evolución del alquiler medio vs. cuota hipoteca equivalente en España · 2020–2026. Fuente: iAhorro / elaboración propia Trovimap.

Qué puedes hacer hoy para tomar una decisión informada

Antes de decidir si alquilar o comprar, necesitas dos datos clave: cuánto vale realmente el piso que te interesa y qué cuota hipotecaria te correspondería. En Trovimap tienes ambas herramientas, gratis y en menos de dos minutos.

La tasación online de Trovimap te dice cuánto vale el piso en el mercado actual, para que no pagues de más. Y la calculadora de hipoteca te muestra exactamente qué cuota mensual tendrías según el precio, el plazo y el tipo de interés actual. Con esos dos números sobre la mesa, la decisión de alquilar o comprar deja de ser una intuición y se convierte en una decisión financiera sólida.

Además, si quieres entender el precio real de la zona que te interesa antes de moverte, consulta el mapa de precios de la vivienda en España. Barrio a barrio, ciudad a ciudad, con datos actualizados de 2026.

La pregunta correcta no es ‘¿puedo comprar?’. Es ‘¿puedo ahorrar la entrada?’

La narrativa de que los jóvenes no pueden comprar tiene una parte de verdad y una parte de mentira. La parte verdadera: acumular entre 50.000 y 120.000 euros mientras pagas un alquiler que sube cada año es durísimo. La parte que falta en el relato: una vez superada esa barrera, la hipoteca es más barata que el alquiler en casi todo el país.

Así que la pregunta que deberías hacerte no es ‘si podré pagar una hipoteca’. Esa casi seguro que sí. La pregunta real es cómo y cuándo puedes llegar al 30% del precio en ahorro previo. Eso es lo que marca la diferencia entre comprar en 2026 o seguir alquilando indefinidamente. Empieza por saber cuánto vale lo que quieres comprar. Usa la tasación online gratuita de Trovimap y calcula desde ahí cuánto necesitas ahorrar realmente. A veces el número sorprende, para bien.

{kind=link}