La hipoteca no es el único gran gasto que conlleva la compra de una vivienda. De hecho, son bastantes los gastos e impuestos que se deben afrontar para formalizar la operación y convertirse en dueño de una propiedad.

Gastos cómo la tasación de la casa, el notario, el registro y los correspondientes impuestos (IVA, ITP…), van en paralelo al precio de la vivienda. Si estás en proceso de comprar una vivienda en 2024, debes saber cuáles son y cómo afectarán a tu compra.

En este artículo, te resumimos los gastos principales para los que debes prepararte y algunos de los impuestos que debes conocer, además de cuál es su valor aproximado en 2024.

Estos son los gastos de la compra de una vivienda en 2024

Son 3 los principales gastos de la compra de una vivienda en 2024: gastos de Notaría, del registro de la propiedad y opcionalmente de la gestoría.

Gastos de la Notaría: Al comprar una vivienda nueva o de segunda mano, es importante tener en cuenta los gastos de notaría. Las tarifas notariales, también conocidas como aranceles, están reguladas por el Estado y son uniformes en todos los notarios por los mismos servicios.

Por ejemplo, cuando se otorga la escritura pública de compraventa, las tarifas suelen oscilar entre 600 y 875 euros, en función del precio del inmueble. Estos gastos notariales son un gasto esencial a tener en cuenta a la hora de presupuestar la compra de una vivienda.

Inscripción y gastos del Registro de la Propiedad: el coste de inscripción de las escrituras firmadas por el notario en el Registro de la Propiedad está regulado y depende directamente del precio de la vivienda. Normalmente, estos aranceles de inscripción oscilan entre 400 y 650 euros.

Gastos de la gestoría: además de los aranceles de inscripción, pueden existir otros gastos si se contrata una gestoría para el proceso de compra. La gestoría, es una gasto opcional que se suele contratar para realizar el pago de impuestos, la gestión hipotecaria y otros trámites. No existe una tarifa estándar pero suele cobrar alrededor de los 300 euros.

En conclusión, desde los gastos fijos de notaría e inscripción hasta los costes opcionales de la gestoría, es fundamental presupuestar estos gastos al planificar una transacción inmobiliaria.

Otros gastos asociados a la compra de una vivienda

Habrá que sumar otros gastos adicionales a los de compraventa si el comprador adquiere la vivienda mediante un préstamo hipotecario o con la ayuda de un profesional inmobiliario:

Honorarios inmobiliarios: en los casos en que el agente inmobiliario ofrece un servicio de búsqueda de la vivienda cobrará por ello. Se conoce como ‘personal shopper’ inmobiliario y el importe medio de los honorarios puede oscilar entre una tarifa fija o un porcentaje sobre el precio de compra (alrededor de un 3%).

Comisón de apertura de hipoteca: La comisión de apertura puede variar hasta un 2% del importe del préstamo, dependiendo del acuerdo con la entidad financiera. Esta comisión se descuenta directamente de los fondos desembolsados al prestatario. Cabe destacar que algunos bancos pueden no imponer este cargo. Por otra parte, es imprescindible saber que si un banco impone una comisión de apertura sin previo aviso, se considera una práctica abusiva. Se considera ilegal cobrar una comisión de apertura cuando el banco cobra comisiones que no se ajustan a los servicios prestados ni a los gastos legítimos del banco, que deben estar debidamente justificados.

Gastos de tasación hipotecaria: al solicitar una hipoteca, se deberá pagar una tasadora para obtener el precio de mercado de la propiedad y que el banco sepa qué porcentaje de financiación puede conceder. Estas tasas en 2024 pueden variar desde 200 a 600 dólares, según el tamaño de la propiedad y la ubicación, y tiene una validez de 6 meses.

Seguro de hipoteca: Normalmente se exige un seguro de hipoteca si tu cuota inicial es inferior al 20% del precio de la compra. El coste del seguro hipotecario varia en función del tipo de préstamo y del emisor pero puede oscilar entre 100 y 300€ al año.

Y los impuestos a pagar al comprar una casa

Además de los costes asociados a la compra de una vivienda, también deberás conocer los impuestos que tendrás que pagar y que dependerán del precio de la casa y de si es nueva o no. Los principales impuestos que conlleva la compra de una vivienda en 2024 son el impuesto sobre la propiedad y el impuesto de transmisión.

Impuestos sobre el valor añadido (IVA): Uno de los impuestos más importantes a tener en cuenta a la hora de comprar una vivienda es el Impuesto sobre el Valor Añadido (IVA), que se fija en el 10% en 2024. Esto significa que para una casa valorada en 150.000 euros, el IVA ascendería a 15.000 euros. En Canarias está al 6,5% y para un piso de protección oficial sería del 4%, según la Comunidad.

Además del IVA, otro impuesto que hay que tener en cuenta es el impuesto sobre actos jurídicos documentados (IAJD), que lo paga el comprador y varía en función de cada Comunidad Autónoma.

Impuesto de transmisión (ITP): Los impuestos de transmisión patrimonial son tasas que se pagan en el momento de la firma debido a que el título de la propiedad pasa del vendedor al comprador. El importe de estos impuestos es un porcentaje sobre el precio escriturado y dependen de la comunidad autónoma en la que se encuentre la casa. Por regla general está entre el 6% y el 10%.

Cabe señalar que en algunos lugares puede haber gastos e impuestos adicionales asociados a la compra de una vivienda. Estos podrían incluir gastos de registro, honorarios jurídicos y tasas de certificado de ocupación.

¿Cuáles son los gastos totales de la compra de una vivienda?

El gasto total e impuestos a pagar por la compra de una vivienda suele ser entre un 10% y el 12% del precio de la casa. El importe exacto depende del valor de la vivienda y de la comunidad autónoma en la que se ejecute la compraventa.

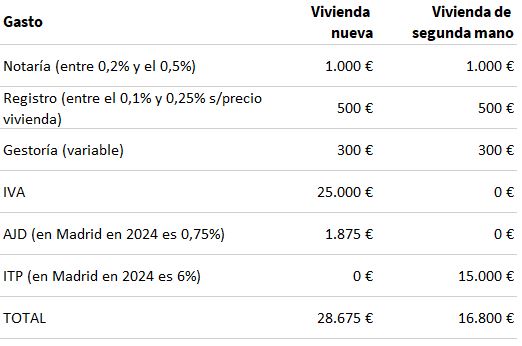

Aquí tienes un ejemplo de lo que tendrías que pagar de la totalidad de gastos e impuestos por la compra de una casa de 250.000 euros en Madrid:

La nueva valoración de las viviendas a efectos fiscales

Desde el 1 de enero de 2022, ya está en vigor el nuevo valor de referencia catastral que sirve de base imponible para el impuesto de Transmisiones Patrimoniales (ITP), y que determina la cuantía del impuesto a pagar al comprar una vivienda.

Esta modificación significó que la base imponible pasó a ser el ‘valor de mercado’ según dicta el valor de referencia catastral y dejó de ser el ‘valor real’ que hasta el momento había dado tantos problemas a Hacienda.

Por lo tanto, en el caso de los inmuebles adquiridos desde el 1 de enero de 2022, los contribuyentes deben declarar conforme al valor de referencia de Catastro, que se presume que es el de mercado, aunque sea distinto del valor por el que se escriture.

Si el contribuyente considera que el valor de referencia no refleja con exactitud la valoración de mercado de su inmueble, tiene derecho a recurrir y aportar pruebas a la Administración tributaria. En este caso, la carga de la prueba recae sobre el contribuyente y deberá presentar valoraciones inmobiliarias, fotografías o un acto notarial que acredite el estado real de la propiedad. Estas pruebas serán cruciales para demostrar la verdadera valoración del inmueble a efectos fiscales.

Realiza una valoración precisa y fiable en Trovimap y conoce el valor de mercado de cualquier inmueble de manera gratuita.

{kind=link}

Trackbacks/Pingbacks